Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Voordat een huis failliet gaat, verschijnen de waarschuwingssignalen doorgaans maanden eerder. Een lener mist eerst een of twee betalingen en belandt in de betalingstermijn van 30 of 60 dagen. Als de financiële stress aanhoudt, raken ze verder achterop (90 tot 180 dagen achterstallig) en pas rond die tijd (kredietverstrekkers kunnen over het algemeen pas met uitwinning beginnen als een lener minstens 120 dagen achterstallig is) begint het uitwinningsproces doorgaans.

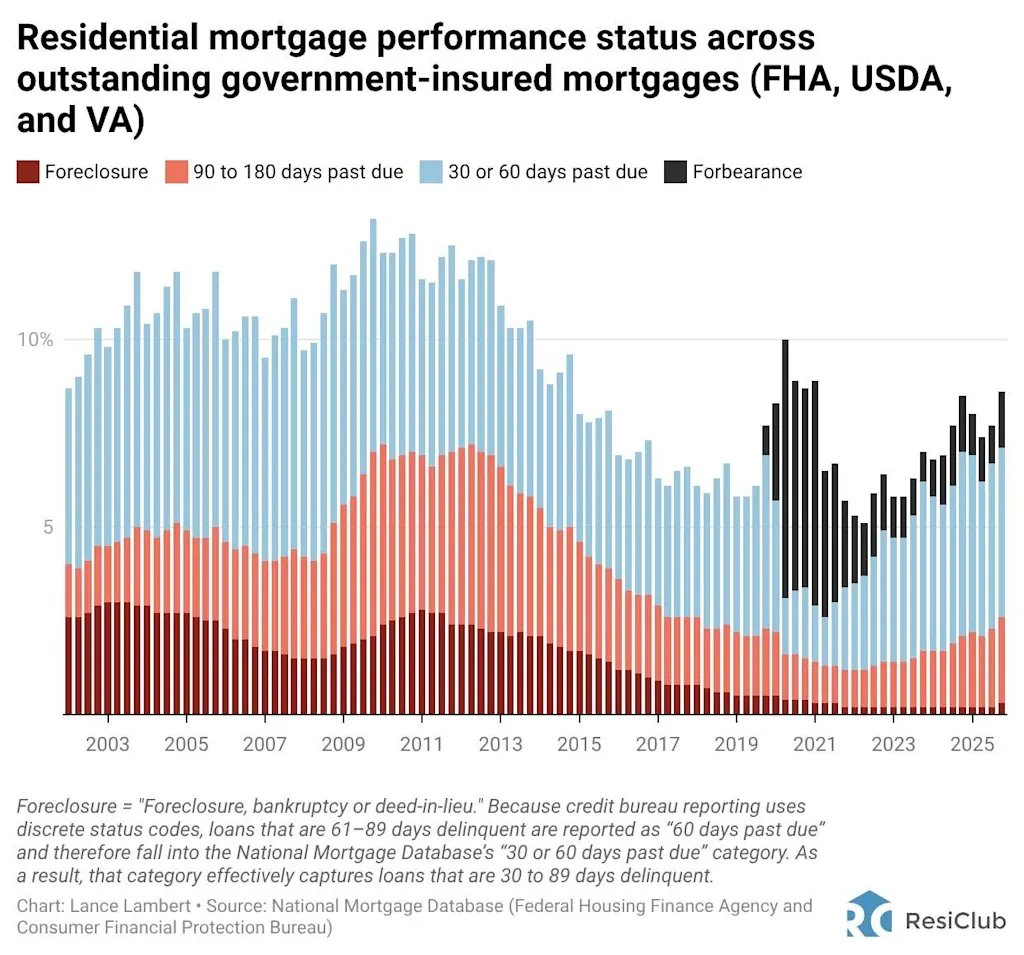

Deze vooruitgang is van belang omdat de pijplijn van achterstallige vorderingen in een vroeg stadium ons veel vertelt over waar de marktafschermingsactiviteiten morgen naartoe zullen gaan.

Op dit moment is die pijplijn naar historische maatstaven klein, maar hij groeit. Als we naar de Nationale Hypotheekdatabase kijken, zijn de achterstallige achterstallige betalingen (30 of 60 dagen achterstallig) sinds 2022 in stijgende lijn gegaan, terwijl ernstiger achterstallige achterstallige betalingen (90 tot 180 dagen achterstallig) volgden.

Het patroon komt overeen met een huizenmarkt die langzaam normaliseert na jaren van buitengewone interventies. Toen de COVID-19-lockdowns begonnen, voerde de federale overheid een landelijk marktafschermingsmoratorium in om huiseigenaren te beschermen tegen de economische gevolgen. Deze beschermingsmaatregelen, inclusief respijtprogramma’s, werden meerdere keren verlengd.

Tegelijkertijd duwde een historische stijging van de vraag naar woningen de huizenprijzen naar nieuwe hoogtepunten tijdens de pandemische huizenhausse, waardoor het eigen vermogen van huiseigenaren toenam en de executieactiviteit ongewoon laag bleef. Uit de gegevens blijkt dit duidelijk: het aantal faillissementen en ernstige wanbetalingen daalde rond 2021 naar een historisch dieptepunt.

Maar de afgelopen kwartalen zijn de faillissementen gestaag teruggekeerd en komen ze steeds dichter bij het niveau van vóór de pandemie van 2019. Dat herstel van de faillissementen versnelde in het eerste kwartaal van 2025, na het verstrijken van het moratorium op door VA gedekte hypotheken. Nu deze beschermingsmaatregelen zijn afgenomen, komt de onderliggende stress die was uitgesteld – en niet geëlimineerd – eindelijk naar boven in de data.

Toch is perspectief van cruciaal belang. De huidige niveaus van hypotheekproblemen blijven een fractie van wat het land heeft meegemaakt tijdens de huizencrisis van 2008 en de Grote Financiële Crisis, toen het totale aantal noodlijdende hypotheken – het aandeel dat ofwel met uitverkoop wordt geconfronteerd, 90 tot 180 dagen achterstallig, 30 of 60 dagen achterstallig is, of in de verdraagzaamheid verkeert – 6,3% bedroeg in het vierde kwartaal van 2007 en piekte op 11,5% in het vierde kwartaal van 2009, aldus het rapport. ResiClub analyse. Het huidige vergelijkbare cijfer bedraagt grofweg 2,9% – hoger dan het historische dieptepunt van de pandemische huizenhausse (1,4%), maar is nog lang niet in de buurt van een systeemcrisis.

Hoewel de totale Amerikaanse huizennood nog steeds niet zo hoog is, zijn er enkele punten van zorg met betrekking tot de hypotheekprogramma’s van de overheid (FHA, USDA en VA).

FHA-hypotheken – die worden ondersteund door de Federal Housing Administration en vaak worden gebruikt door starters of huizenkopers met een lager inkomen – hebben de afgelopen twee jaar een opmerkelijke piek in achterstallige betalingen gekend. Houd er rekening mee dat FHA-hypotheken een veel kleiner aandeel van de totale kredietnemers uitmaken dan bijvoorbeeld conventionele GSE-leners (gegarandeerd door Fannie Mae/Freddie Mac). Volgens de National Mortgage Database vertegenwoordigen door de overheid verzekerde hypotheken (FHA, USDA en VA) vanaf het vierde kwartaal van 2025 23,3% van de uitstaande hypotheekschuld van het land.

Hoe varieert de totale woningnood – het aandeel van alle uitstaande hypotheken die ofwel met uitverkoop worden geconfronteerd, 90 tot 180 dagen achterstallig zijn, 30 of 60 dagen achterstallig zijn of in de wacht staan – op dit moment in het hele land?

Op dit moment bevindt de grootste concentratie zich niet in de grootste boomtowns tijdens de pandemische huizenhausse – markten als Cape Coral en Austin, die na de economische bloei ‘materiële’ correcties hebben ondergaan. In plaats daarvan bevindt de grootste concentratie van woningnood zich in Louisiana en Mississippi, die beide zijn getroffen door aanzienlijke verzekeringsschokken en stress op het gebied van de consumentenkredieten. Veel delen van Louisiana en Mississippi hebben de afgelopen jaren te maken gehad met prijszwakte, ondanks dat ze vooraf niet zo veel waren gestegen in vergelijking met andere Sun Belt-markten.

Zie de woningnood op staatsniveau in het vierde kwartaal van 2025 hieronder.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Hoe verhoudt de woningnood van de afgelopen maanden zich tot bijvoorbeeld tijdens de eerste fase van de huizencrisis van 2007-2011?

Zie de woningnood op staatsniveau in het vierde kwartaal van 2007 hieronder.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

De totale woningnood op de meeste Amerikaanse markten in het vierde kwartaal van 2025 blijft een fractie van wat het was in het vierde kwartaal van 2007, voordat het volle gewicht van de Grote Financiële Crisis zelfs maar vat had gekregen.

De grootste uitzondering is Louisiana.

{kind=link}