Uw geld op het juiste moment en op de juiste plaats beleggen is de sleutel tot het bestrijden van de snel groeiende inflatie. Maar als we ons zuurverdiende geld investeren, is het essentieel om te weten waar het geld naartoe gaat, wie het beheert en hoe. Er zijn talloze regelingen en manieren om uw geld te beleggen. Terwijl we dit doen, komen we vaak veel zware financiële jargons tegen, en een daarvan is AUM. Je hebt dit vast vaak gehoord in beleggingsfondsen. Dus wat is AUM in de financiële sector, en waarom is het zo belangrijk?

Blijf lezen om interessante financiële feiten over AUM te ontdekken.

Wat betekent AUM?

AUM verwijst naar Assets Under Management, wat de totale marktwaarde is van beleggingen die door een beleggingsbeheerder/-organisatie worden beheerd namens hun belegger, met hun toestemming. Deze activa kunnen van alles zijn, inclusief aandelen, obligaties, beleggingsfondsen, ETF’s en andere beleggingsopties.

Het mondiale vermogen onder beheer (AUM) zal naar verwachting in 2030 de waarde van $200 biljoen bereiken, met een CAGR van 6,2%. Zie de details marktrapporten hier.

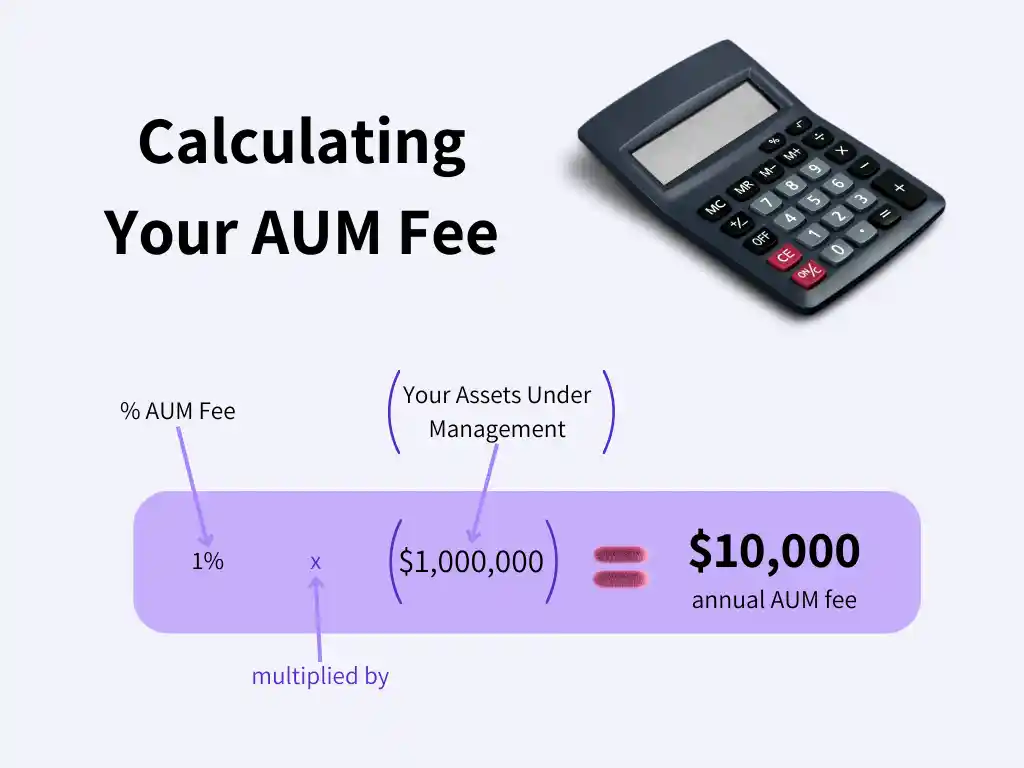

Hoe AUM berekenen?

Het wordt berekend door de totale huidige marktwaarde van alle beleggingen die worden beheerd bij elkaar op te tellen.

AUM = ⅀ (huidige marktwaarde van alle activa)

De formule die wordt gebruikt om de dagelijkse AUM-waarde te berekenen:

AUMVandaag = AUMgisteren + Netto-instroom + Marktwinst/-verlies

Hier is de netto-instroom uw nieuwe beleggingen minus de aflossingen, en zijn marktwinsten en -verliezen waardeveranderingen van activa als gevolg van prijsbewegingen.

Hoe wordt uw geld omgezet in activa?

Wanneer u uw geld belegt, wordt het omgezet in activa die veel waardevoller zijn dan uw papieren geld. Dit zijn de dingen die met dat geld zijn gekocht. En de waarde van deze dingen blijft sneller stijgen dan het werkelijke geld. Het kan van alles zijn, zoals digitaal goud, ETF’s, beleggingsfondsen, aandelen, aandelen en onroerend goed.

Soorten AUM-activa

Zoals hierboven besproken, kan uw geld worden omgezet in verschillende soorten activa door het te gebruiken om verschillende dingen te kopen. Laat me je over enkele ervan vertellen.

- Aandelen of aandelen: Dit zijn aandelen, of stel dat u een bepaald percentage van een beursgenoteerd bedrijf koopt, inclusief large-cap-, mid-cap- en small-capaandelen.

- Schuldenfondsen: Deze activa zijn essentiële componenten van beleggingsfondsen en leggen de nadruk op vastrentende effecten zoals staatsobligaties, bedrijfsobligaties, schatkistpapier en verhandelbare effecten. Ze hebben vaak lagere risico’s en een voorspellende uitkomst.

- Hybride fondsen: Hier diversifiëren beleggingsbeheerders uw geld over activa zoals aandelen, schulden en soms zelfs instrumenten zoals goud. Het geeft beleggers een bredere portefeuille en een goede optie voor mensen die kiezen voor groei met minder volatiliteit.

- Thematische en sectorale investeringen: Dit zijn gespecificeerde beleggingsfondsen voor specifieke sectoren of goed afgeronde beleggingsthema’s. Deze hebben een hoog groeipotentieel, maar brengen ook aanzienlijke risico’s met zich mee vanwege de beperkte blootstelling. De risico’s zijn doorgaans te wijten aan economische dieptepunten of sectorspecifieke tegenslagen.

- IF’s en ETF’s: De indexfondsen of op de beurs verhandelde fondsen zijn passieve beleggingen die de prestaties van een specifieke marktindex volgen. Mensen houden van hun eenvoud en kostenefficiëntie. Meestal geven retailers en institutionele beleggers de voorkeur aan deze beleggingen.

- Alternatieve beleggingen: Deze beleggingsbenaderingen zijn anders dan de traditionele. Hier kunt u investeren in land, onroerend goed, grondstoffen en goud. Dit kan worden gebruikt om een portefeuille te diversifiëren en in de loop van de tijd geweldige rendementen te bieden, maar brengt een hoog risico met zich mee.

Elk van deze beleggingstypen heeft meer diepgaande subcategorieën.

Factoren die van invloed zijn op AUM

De AUM-waarde blijft vaak fluctueren; soms win je, en soms verlies je. Hieraan liggen verschillende factoren ten grondslag, waarvan enkele hieronder worden opgesomd.

1. Marktgrafieken

De markt ervaart vaak op- en neergangen, en uw onderliggende activa stijgen respectievelijk in waarde. Zeer volatiele activa zoals aandelen, grondstoffen, cryptovaluta enz. kunnen vaak worden beïnvloed.

2. Investeerdersactiviteiten

Hier wordt AUM beïnvloed door de actie van de belegger. Waar er instroom is (nieuwe investeringen door investeringen), zoals het kopen van nieuwe eenheden, het vergroten van kapitaal, enz., neemt de waarde van AUM toe. Aan de andere kant, als er uitstroom of aflossingen zijn door beleggers die hun geld terugtrekken, daalt het beheerde vermogen direct.

3. Distributie

Wanneer een fonds dividenden of rente uitkeert, neemt het beheerd vermogen af, en als deze uitbetalingen worden gecompenseerd of herbelegd, neemt de waarde toe. Wanneer de fondsen met betere prestaties beter presteren, hebben de benchmarks de neiging mensen aan te trekken om meer te investeren, en dit leidt tot een hoger beheerd vermogen.

Er zijn ook enkele andere factoren, zoals verkoop en marketing. Verschillende fondstypen, zoals open-end fondsen en verschillende fondsstructuren, hebben ook invloed op het beheerd vermogen.

Hoe verdienen AUM-managers?

U vraagt zich vast af of iemand de hersenen en middelen gebruikt om uw geld te investeren, wat heeft hij of zij daar dan aan? Dit is dus hoe vermogensbeheerders geld verdienen.

Deze bedrijven verkopen de beleggingsoplossingen doorgaans als producten aan hun klanten. Ze verkopen beleggingsfondsen, ETF’s en beheren privérekeningen van andere bedrijven. In ruil daarvoor brengen ze een vergoeding in rekening of een percentage van het beheerd vermogen.

Bij de kosten wordt rekening gehouden met een aantal factoren, zoals het beleggingstype, de beleggingscategorie, de beleggingssector en de complexiteit van de transactie. Wanneer een beleggingsstrategie bijvoorbeeld een gecultiveerd proces en hulpmiddelen zoals handelen of het innemen van shortposities omvat, kunnen de klanten een hoge vergoeding in rekening worden gebracht.

Lopende kosten (OCF), prestatievergoedingen, initiële en uitstapvergoedingen, enz. zijn enkele kosten die bedrijven maken en die deze agenten aan klanten in rekening brengen.

Soorten vermogensbeheerbedrijven

Verschillende soorten beleggingen worden voor hetzelfde doel beheerd door verschillende gespecialiseerde bedrijven.

1. Beleggingsfondsmaatschappijen

Deze bedrijven gebruiken het geld van de belegger om aandelen, obligaties en andere effecten te kopen die aansluiten bij de doelstelling van het fonds. Deze bedrijven worden het best gekozen door particuliere beleggers. De klanten krijgen fondseenheden en rendementen volgens de marktprestaties.

2. Hedgefondsbedrijven

Dit wordt het meest gekozen door vermogende mensen en institutionele beleggers, waar ze gebruik maken van plannen zoals leverage, short selling en derivaten. Het doel is om bij allerlei marktschommelingen een hoog rendement te behalen. Dit brengt een hoog risico met zich mee, maar kent minder wettelijke beperkingen.

3. Private equity-bedrijven

Dit zijn bedrijven die rechtstreeks investeren in niet-beursgenoteerde/particuliere bedrijven, of die kapitaal bundelen van institutionele beleggers en vermogende klanten om particuliere bedrijven over te nemen, te herstructureren en te verbeteren. Hun doel is om de waarde van hun bedrijf in de loop van de tijd te vergroten voordat ze het met winst verkopen.

4. Real Estate Investment Trusts (REIT’s)

De bedrijven investeren in inkomstengenererende activa van onroerend goed, zoals commerciële ruimtes. De investeerders verdienen rendement uit onroerend goed zonder het onroerend goed daadwerkelijk te bezitten. Deze bedrijven beheren hoogwaardige vastgoedportefeuilles. Leasen, verkopen en huren, en later onder de aandeelhouders verdelen als inkomen en dividend.

AUM versus NAV

| Aspect | AUM | NAV |

|---|---|---|

| Betekenis | Dit wordt een beheerd vermogen genoemd, het is de totale marktwaarde van alle activa die door een bedrijf worden beheerd. | Staat voor intrinsieke waarde. Dit is de nettowaarde van een fonds die gelijk is aan het eigen vermogen van een belegger. |

| Berekening | Alle activa van alle fondsen (effecten en contanten) | Totale activa minus totale passiva van het totale aantal uitstaande eenheden. |

| Meestal verwijst naar | Vermogensbeheerder als geheel (totaal beheerd vermogen van alle fondsen) minus aflossingen door beleggers | Individueel fonds (op basis van per aandeel of per fonds) |

| Het geeft aan | Het zegt veel over de omvang van de vermogensbeheerder, zijn positie en vertrouwen bij klanten, prestatiewinst en ervaring | Vertelt over de aandelenkoers (intrinsieke waarde), en wat overblijft is de liquidatiewaarde |

| Wijzig frequentie | Fluctueert de hele dag | Berekend aan het einde van de dag |

Voordelen van Asset Under Management

- Toont uw vertrouwen en schaalbaarheid. Een hoger beheerd vermogen geeft aan dat het fonds of bedrijf betrouwbaar is. Het weerspiegelt de geloofwaardigheid, de marktpositie en het vertrouwen van beleggers.

- Een groter beheerd vermogen laat zien dat fondsbeheerders u kunnen helpen uw beleggingen te diversifiëren.

- Wanneer een bedrijf een groter beheerd vermogen heeft, kan het de vaste kosten voor klanten spreiden, wat leidt tot lagere kostenratio’s voor beleggers.

- Fondshuizen met grotere beheerde activa hebben een betere onderhandelingsmacht en bredere investeringsmogelijkheden.

- Een beter beheerd vermogen duidt op de stabiliteit van een fondsbeheermaatschappij.

Conclusie

Ik hoop dat deze blog je heeft geholpen te begrijpen wat AUM is in de financiële wereld. Wanneer u investeert, moet u weten hoe en waar de investering plaatsvindt. Het leren en begrijpen van de activa onder beheer is de eerste stap daartoe. We hebben verschillende aspecten ervan besproken, zoals de soorten, de risico’s, de voordelen en hoe u het beheerde vermogen kunt berekenen. Ik heb ook het duidelijke verschil tussen NAV en AUM aangegeven, wat beleggers vaak in verwarring brengt. Blijf lezen, blijf leren. En laat me in de reacties weten hoe jij ervoor kiest om je geld te beleggen?

Verwant: Hoe Blockchain de financiële dienstverleningssector kan transformeren

{kind=link}