Aaron Solomon en zijn vrouw overwogen kort de aankoop van hun eerste huis in 2022, toen de nationale huizenkoopwoede in volle gang was. Maar ze lachten om de prijzen, die hen voor zelfs een bescheiden huis exorbitant leken. Ze besloten hun tijd af te wachten en verhuisden van hun appartement op de vierde verdieping in Brooklyn naar een ruimer huurhuis in Madison. New Jersey, ongeveer 45 minuten buiten New York City.

“We hadden zoiets van: ‘Ja, dit is gek. Het zal op een gegeven moment gebeuren'”, zegt Solomon, een 37-jarige die in de verkoop werkt. “En dat gebeurde niet.”

Toen het stel met tegenzin hun zoektocht oppakte de zomer van 2024deed de markt hen nog steeds geen plezier. Hoewel de stijgende hypotheekrente veel kopers aan de zijlijn had gedwongen, bleven de prijzen in hun regio op peil vanwege het gebrek aan beschikbare woningen. Solomon en zijn vrouw kwamen tot een hard besef: ‘Ik denk dat we onze begroting echt moeten heroverwegen’, herinnert hij zich. Gewapend met een spreadsheet waarop het maximale bedrag stond dat ze bereid zouden zijn te betalen, doorzochten ze ruim een jaar lang de aanbiedingen totdat ze de winnaar vonden: een idyllische vierslaapkamer in Morristown, New Jersey, met een achtertuin die uitkomt op de omliggende bossen.

Hun ‘forever home’ bracht hoge kosten met zich mee. Hoewel ze na een inspectie de vraagprijs naar beneden hadden onderhandeld, bedroeg deze nog steeds $ 1 miljoen toen ze in januari de slottafel bereikten. Salomo en zijn vrouw zorgden ervoor dat ze zichzelf niet overbelastten; toch bedragen hun maandelijkse betalingen nu $ 6.000, vergeleken met $ 4.000 aan huur op hun oude woning. De stickerprijs alleen al zou volgens Solomon ondenkbaar zijn geweest in de dagen vóór de pandemie.

“Ik denk nog steeds: ‘Holy crap, hoe hebben we een huis gekocht voor een miljoen dollar?'” vertelt Solomon me.

Salomo staat niet alleen in zijn ongeloof. Een recente analyse van censusgegevens door de Economische Innovatiegroepeen tweeledige denktank, ontdekte dat nieuwe huiseigenaren een veel groter deel van hun inkomen aan huisvesting besteden dan degenen die jaren geleden een huis kochten. Volgens de laatste beschikbare gegevens stegen de huisvestingskosten in 2024 26% van het budget voor mensen die in de voorgaande twaalf maanden een huis kochten, vergeleken met slechts 20% voor huiseigenaren met een langer dienstverband. Het verschil van zes procentpunten is het grootste sinds minstens 1990, het vroegste jaar waarvoor gegevens bestaan. Als die kloof niet zo groot klinkt, bedenk dan dat 6% van het gemiddelde gezinsinkomen meer dan $ 5.000 per jaar bedraagt, of meer dan de helft van de jaarlijkse uitgaven van een gemiddeld huishouden aan voedsel.

“Dat verschil van zes procentpunten komt praktisch gesproken neer op een groot deel van uw geld”, zegt Jess Remington, een onderzoeksanalist bij EIG die zich richt op huisvestingsbeleid.

Deze ‘boete voor nieuwe huiseigenaren’, zoals Remington het noemt, is het nieuwste bewijs van hoeveel het landschap voor kopers de afgelopen jaren is veranderd. Stijgende huizenprijzen, een stijging van de rentetarieven en pieken in de dure maar over het hoofd geziene uitgaven zoals verzekeringen en belastingen hebben samengespannen om het eigenwoningbezit lastig te maken, zelfs voor kopers met een gezond spaargeld helpende hand van familie.

Ik denk nog steeds: ‘Holy crap, hoe hebben we een huis gekocht voor een miljoen dollar?’Aaron Solomon, huizenkoper uit New Jersey

Economen en makelaars vertellen mij dat er geen aanwijzingen zijn dat de situatie voor nieuwe huiseigenaren de afgelopen jaren is verbeterd: Hypotheekrente zijn niet significant gedaald, waardoor de hoop op goedkopere maandelijkse betalingen is verdwenen. Gegeven de vergrijzende bevolking en huizenprijzen die in een groot deel van het land op of nabij recordhoogtes blijven, kunnen kopers tegenwoordig wel wacht een langere klim aan het soort woningwinst dat hun voorgangers genoten – als ze die al ooit zouden zien. De financiële klap van de ‘boete voor nieuwe huiseigenaren’ zou ondertussen kunnen blijven hangen lang nadat ze zich op hun nieuwe plek hebben gevestigd.

“Er zijn andere opties en manieren waarop ze hun achterstand kunnen inhalen”, zegt Remington. “Maar voor nu, het huidige traject op de korte termijn, zou ik zeggen dat ze gewoon in het nadeel zijn. Ze zijn een tijdje genaaid.”

Nieuwe huiseigenaren hebben bijna altijd een groter deel van hun inkomen aan huisvesting uitgegeven dan de rest van het peloton. Ze zijn doorgaans jonger en verdienen minder dan meer vaste eigenaren, en hun hypotheeklasten zijn vaak hoger als gevolg van de stijgende woningwaarde. De kloof tussen de huisvestingskosten voor nieuwe en bestaande huiseigenaren schommelde de afgelopen dertig jaar tussen de twee en vier procentpunten, met één korte uitzondering: in de nasleep van de Grote Recessie kochten kopers huizen tegen scherpe kortingen en besteedden ze een iets kleiner deel van hun inkomen aan huisvesting dan bestaande eigenaren. In 2017 was de gebruikelijke kloof echter terug.

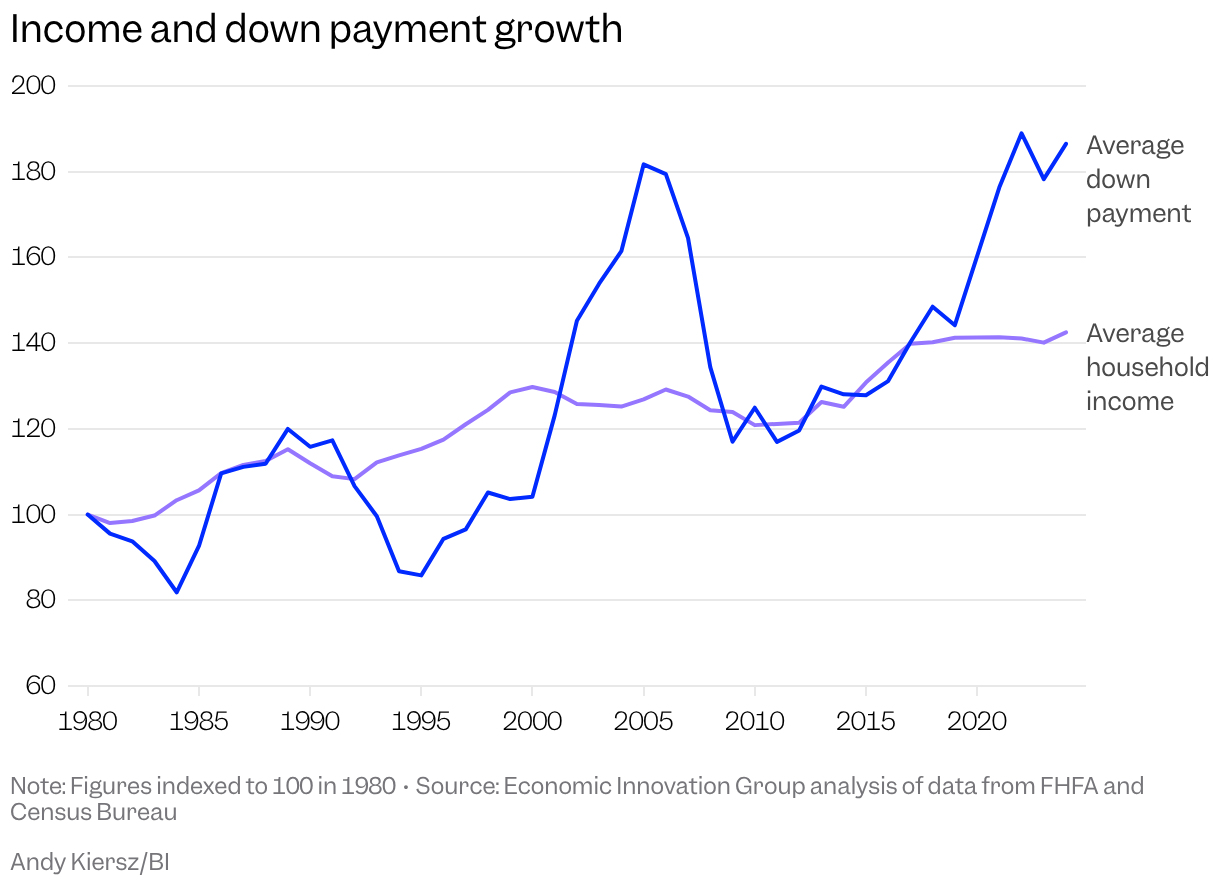

Verschillende factoren hebben nieuwe kopers de afgelopen jaren op wankel terrein gebracht. Om te beginnen zijn de stickerprijzen hoog gebleven: de gemiddelde verkoopprijs in het hele land is sinds 2019 met ongeveer 24% gestegen, volgens Census-gegevens. Er zijn belangrijke verschillen als u over de kaart kijkt: De prijzen zijn gedaald van hun piek in een aantal ooit oververhitte markten (denk Austin of Phoenix) waar bouwers veel nieuwe huizen opleverden, maar ook in andere gebieden, zoals het Midwesten en Noordoosten, waar dat wel het geval was geen bouwgolfzijn oogstrelende cijfers het nieuwe normaal. Die hoge catalogusprijzen maken het moeilijker om het stuk geld te sparen dat nodig is om de markt te betreden. Gecorrigeerd voor inflatie is de gemiddelde aanbetaling tussen 2019 en 2024 met 30% gestegen, zo bleek uit een analyse van het ESV, terwijl het gemiddelde gezinsinkomen met minder dan 1% groeide.

Zelfs als u genoeg op een spaarrekening verzamelt om de sprong te wagen, zullen de maandelijkse betalingen voor uw droomhuis waarschijnlijk een zwaardere last zijn. De inflatiebestrijdende renteverhogingen door de Federal Reserve maakten allerlei soorten leningen, waaronder hypotheken, veel duurder. Tussen 2021 en 2024 steeg de typische hypotheekrente voor nieuwe kopers van 3% naar 6,6%, ontdekte het Urban Institute, een enorme kostenstijging voor degenen die later instapten. Hoewel de hypotheekrente het afgelopen jaar naar beneden daalde, was er een recente piek als gevolg van de oorlog in Iran heeft de stemming getemperd: het typische tarief voor een lening is volgens Freddie Mac weer opgelopen tot ongeveer 6,4%. Een beetje snelle wiskunde illustreert de pijn: stel dat je een huis van $ 400.000 koopt, 20% neerlegt en een typische lening van 30 jaar krijgt om de rest te dekken. Iemand die koopt bij huidige koers zou elke maand ongeveer €650 meer betalen dan iemand die in 2021 hetzelfde huis kocht. Hoewel oude eigenaren de kans hadden om te herfinancieren toen de rente kelderde, zitten nieuwe huiseigenaren vast.

“Er is een betaalbaarheidscrisis op het gebied van de huisvesting; veel mensen begrijpen dat”, vertelt Remington. “Maar het treft echt niet iedereen in gelijke mate.”

Gezien de financiële middelen die daarvoor nodig zijn huiseigenaar wordenmag het geen verrassing zijn dat rijkere huizenjagers een groter deel van de taart in handen krijgen. Het aandeel huizenkopers dat meer dan 120% van het mediaan inkomen in hun regio verdient – een standaardmaatstaf voor de betaalbaarheid – is tussen 2019 en 2024 met drie procentpunten gegroeid, constateert het Urban Institute, terwijl het aandeel dat minder dan 80% van het mediaan inkomen verdient, met bijna vier procentpunten is gedaald.

“Dat veroorzaakt in werkelijkheid een grotere kloof tussen degenen die een eigen huis kunnen kopen en degenen die als huurder overblijven”, vertelt Jung Hyun Choi, een huisvestingsonderzoeker bij het Urban Institute.

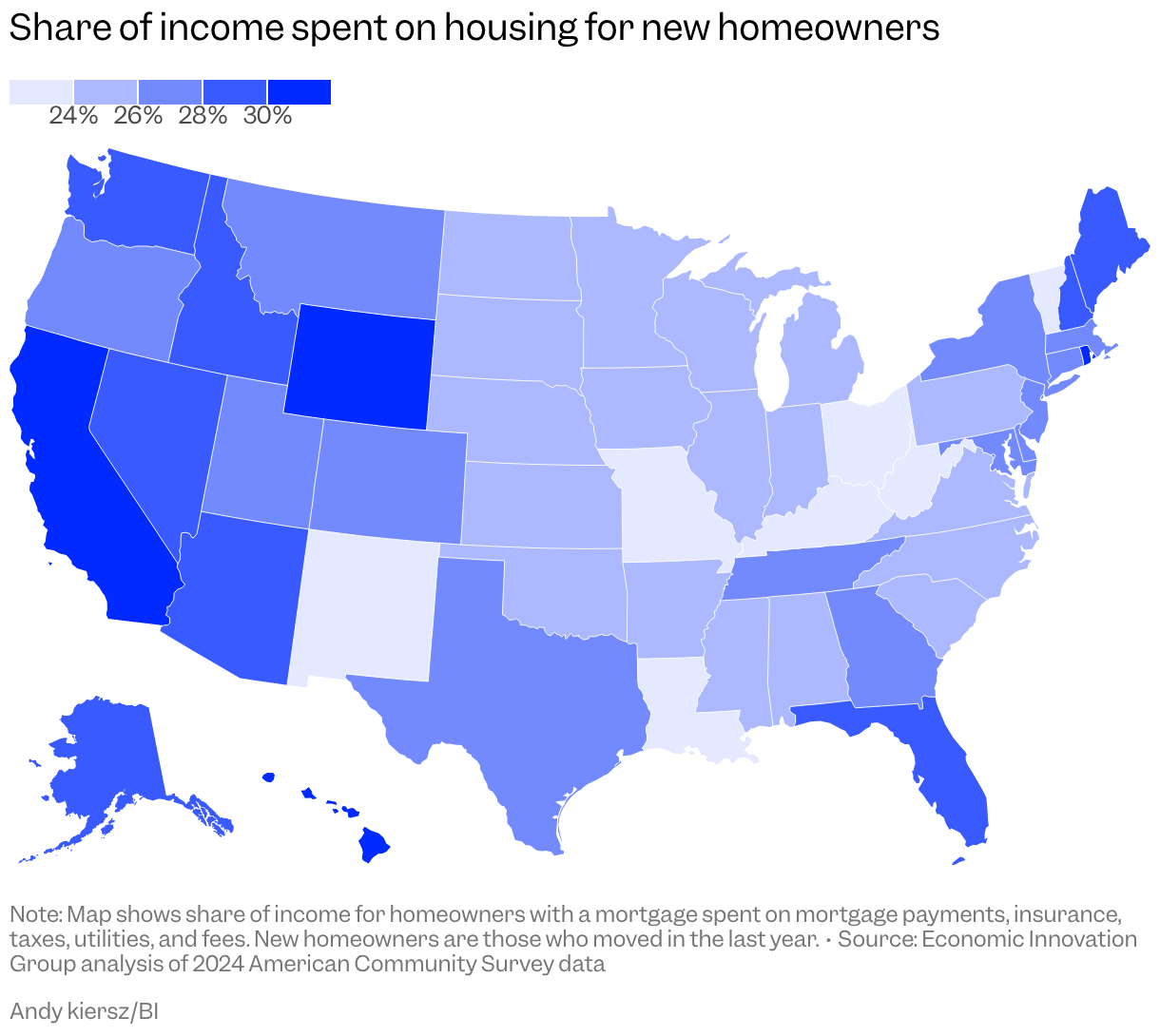

De betaalbaarheidskloof tussen nieuwe huiseigenaren en gevestigde exploitanten is landelijk groter geworden, maar sommige staten zijn slechter af dan andere. Het noordoosten en het westen, lang beschouwd als de epicentra van de huizencrisis, vallen opnieuw op. In Rhode Island bedraagt het verschil maar liefst 10 procentpunten, het op één na grootste verschil, na alleen Hawaï. Uit een rapport dat vorig jaar door HousingWorks RI van de Roger Williams University werd gepubliceerd, bleek dat om op betaalbare wijze een typisch huis in een gemeente in Rhode Island te kunnen kopen, een huishouden ongeveer $130.000 per jaar zou moeten verdienen – meer dan $40.000 boven het gemiddelde gezinsinkomen van de staat, en $17.000 meer dan het gemiddelde inkomen van de eigenaar.

“Dat is geen kwestie van dat mensen harder moeten werken, of dat mensen prioriteit moeten geven aan hun spaargeld, of anders moeten besteden. Er zijn beperkte middelen”, zegt Melina Lodge, uitvoerend directeur van het Housing Network van Rhode Island, een non-profitorganisatie. Ze voegt eraan toe dat andere stijgende kosten – gas, ziektekostenverzekering, kinderopvang – ook een beslag leggen op de huishoudbudgetten.

“Er valt maar zoveel te bezuinigen in een leven dat erg duur is.”

Sommige kopers kunnen nog steeds een opening vinden als ze geen topprijs bieden. Steph Mahon, de hoofdagent bij Dwell New Jersey en de vertegenwoordiger van de Solomons in hun huizenjacht, zegt dat ze onlangs twee klanten heeft laten winnen dankzij het berouw van de koper – de hoogste bieder trekt zich terug (misschien na het analyseren van de cijfers) en de verkopers wenden zich tot het volgende beste bod. Kopers zijn tegenwoordig ook meer bereid compromissen te sluiten, zegt ze, door te zoeken naar een lagere prijs of verder weg te kijken in plaats van de jacht helemaal te annuleren.

“Ik zie veel meer compromissen sluiten dan stretchen”, vertelt Mahon.

Collin Whelan, een makelaar in de buitenwijken van Philadelphia, zegt dat de meeste huizen nog steeds meerdere aanbiedingen krijgen, vooral die met een prijs onder de $ 1 miljoen. Hij adviseert klanten om fixer-uppers te overwegen als alternatief voor de hevige concurrentie.

“Helaas is de inventaris vrijwel nul, omdat huiseigenaren op eigendommen zitten met een zeer lage rente, of op tonnen eigen vermogen zitten omdat ze er al tientallen jaren staan”, vertelt Whelan. Als een klant een maximale stickerprijs van $ 500.000 op het oog heeft, kan hij hem ertoe aanzetten om naar huizen in het bereik van $ 250.000 tot $ 350.000 te kijken, zegt hij, en het saldo te gebruiken voor renovaties.

“Ik denk gewoon dat de kopers realistischer worden over wat ze zich wel en niet kunnen veroorloven”, vertelt Whelan.

Een daling van de hypotheekrente zou bestaande huiseigenaren die graag willen herfinancieren kunnen helpen, zegt Remington, maar het zou waarschijnlijk niet veel opleveren voor degenen die nog steeds proberen door te breken op de markt, omdat goedkopere leningen waarschijnlijk de vraag zouden stimuleren en de prijzen zouden opdrijven. Voorgesteld bezuinigingen op de onroerendgoedbelastingzegt ze, zou oudere huiseigenaren ook meer ten goede komen dan recente kopers. De belangrijkste oplossing voor de ‘straf voor nieuwe huiseigenaren’, zegt Remington, is het bouwen van meer woningen op de plaatsen waar mensen willen wonen.

In dit opzicht zegt Remington dat ze door het hele land wordt aangemoedigd golf van hervormingen ontworpen om de woningbouw te stimuleren, inclusief gestroomlijnde woningvergunningen en aanpassingen aan de bestemmingsregels. Lodge, van het Housing Network van Rhode Island, vertelt me dat ze ook hoopvol is over de recente beleidswijzigingen, hoewel het enige tijd kan duren voordat de downstream-effecten zich manifesteren.

“Ik denk dat mensen soms zeggen: ‘Nou, we hebben iets gedaan, en waarom wordt dat ding niet weerspiegeld in het landschap?'” zegt ze. “Het duurt een minuut voordat alle tandwielen in de machine hun achterstand hebben ingehaald.”

Een instroom van aanbod zou de prijzen kunnen drukken en tot bescheidener aandelenwinsten kunnen leiden. “De prijs zal over dertig jaar niet meer zo waanzinnig hoog zijn”, vertelt Remington. Maar als een huiseigenaar wil inkrimpen, of dichter bij hun kleinkinderen gaan wonenof upgraden, “zullen ze waarschijnlijk veel meer opties hebben om uit te kiezen, en iets goedkopers kunnen vinden als het tijd is om te verhuizen”, vertelt Remington me. “Dus ik denk dat we de goede kant op gaan.”

Lodge kan echter niet anders dan nadenken over haar eigen meevaller. In 2018 kocht ze haar huis in Rhode Island voor $ 270.000. De waarde ervan is in acht jaar tijd verdubbeld, een mogelijkheid waarvan ze beseft dat deze verwaarloosbaar klein is voor degenen die tegen de huidige hoge prijzen kopen.

“Ik denk niet dat dezelfde mogelijkheid zich in de nabije toekomst zal voordoen”, zegt Lodge.

James Rodriguez is correspondent in het Discourse-team van Business Insider.

De Discourse-verhalen van Business Insider bieden perspectieven op de meest urgente problemen van de dag, gebaseerd op analyse, rapportage en expertise.