Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Doug Yearley, CEO van Toll Brothers – die sindsdien is teruggetreden – sprak op het Bank of America Housing Symposium in juni 2025.erkende dat delen van Arizona, Florida en Texas te maken hadden met ‘overhangen’ van de spec-inventaris waarvan hij zei dat het uiteindelijk “opruimen zou (in de loop van de tijd) omdat de bouwers minder spec-woningen op de zachtere markt beginnen, en ik denk dat dit zich natuurlijk wel zal uitwerken.”

Op het hoogtepunt van de pandemische hausse aan huizen, toen bijna alles wat huizenbouwers bouwden uit de schappen vloog, waren er nog maar 32.000 woningen. onverkochte opgeleverde nieuwbouwwoningen in maart 2022. Toen de hausse eenmaal was weggeëbd, begon dat cijfer zich snel te herstellen – vooral in de boomtowns van Sunbelt – en bereikte tegen december 2025 een hoogtepunt van 134.000 onverkochte, voltooide nieuwbouwwoningen.

Uit gegevens die deze week zijn gepubliceerd blijkt echter dat het aantal onverkochte voltooide nieuwbouwwoningen, althans voorlopig, is gedaald tot 119.000 in maart 2026. Hoewel het aantal onverkochte voltooide nieuwbouwwoningen jaar na jaar nog steeds stijgt (in maart 2025 waren er 113.000 onverkochte voltooide nieuwbouwwoningen), is de daling de afgelopen maanden groter geweest dan alleen de seizoenseffecten zouden suggereren.

Om het aantal onverkochte opgeleverde nieuwe eengezinswoningen in een betere historische context te plaatsen, hebben we de ResiClub Index van het aanbod van voltooide onverkochte nieuwe huizen. Het houdt rekening met onverkochte voltooide inventaris in verhouding tot de verkoop van nieuwe huizen. Een hogere indexscore wijst op een zwakkere nationale nieuwbouwmarkt met een groter aanbodtekort, terwijl een lagere indexscore wijst op een krappere nieuwbouwmarkt met minder aanbodtekort. De afgelopen maanden is die waarde bijna teruggevallen naar het ‘historisch normale’ bereik.

Na een zachter 2025 te hebben meegemaakt dan verwacht – en een groter dan verwachte margecompressie – vertelden veel grote huizenbouwers aan analisten die 2026 tegemoet gingen dat ze draai naar minder spec-builds en meer build-to-order-woningen. De reden was simpel: de marges op bestelling zijn aanzienlijk hoger. Op bestelling gebouwde huizen genereren doorgaans hogere marges omdat ze worden verkocht voordat de bouw begint, waardoor de voorraadkosten worden verlaagd en het risico ontstaat dat er grotere prikkels moeten worden ingezet om ze te verkopen.

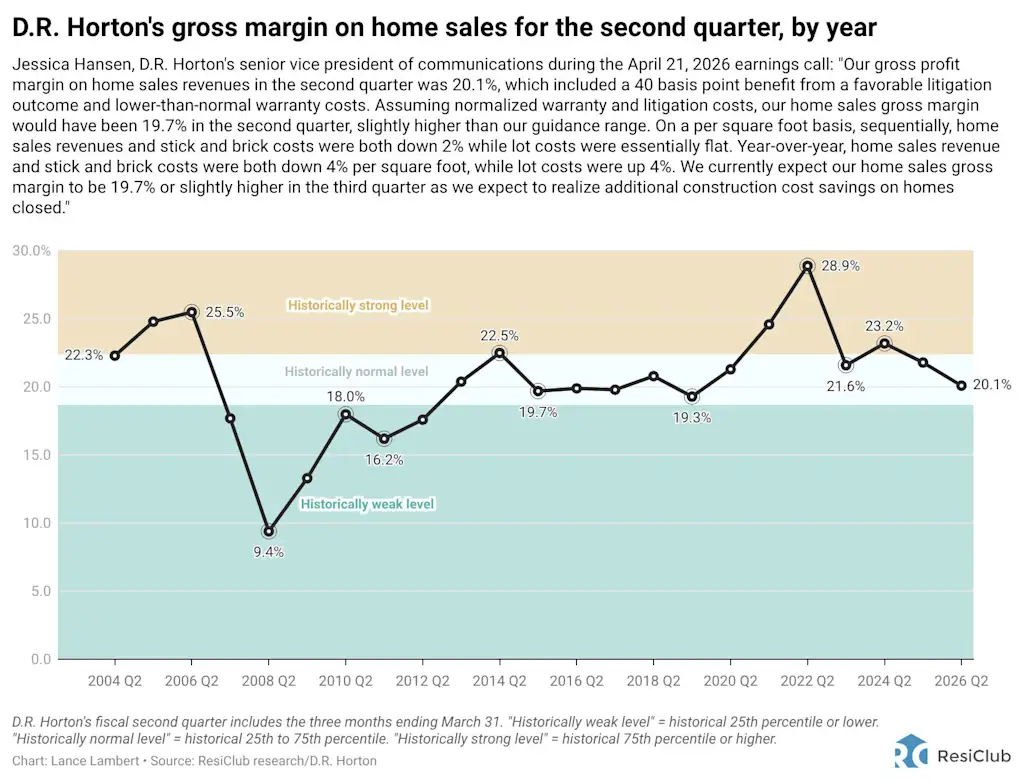

Door minder specificaties uit te voeren en te starten in de zachtere delen van de Sunbelt, zijn sommige bouwers al geholpen het aantal onverkochte voltooide huizen terug te dringen. Kijk maar naar Amerika’s grootste huizenbouwer, DR Horton.

Dit is wat Paul Romanowski, CEO van DR Horton, gezegd tijdens de winstoproep van het bedrijf op 21 april 2026:

“Onverkochte woningen (voor ons) zijn met 25% gedaald ten opzichte van december en 35% ten opzichte van een jaar geleden, waarbij zowel de onverkochte woningen als percentage van de totale voorraad als de voltooide onverkochte voorraad op het laagste niveau staan sinds het boekjaar 2023 voor woningen die in het tweede kwartaal zijn gesloten.

“We verwachten dat de start in het derde kwartaal lager zal zijn dan in het tweede kwartaal, en we zullen onze voorraadniveaus blijven beheren en ruimte starten op basis van de marktomstandigheden.”

Hoewel het US Census Bureau ons geen grotere uitsplitsing per markt geeft van deze onverkochte, voltooide nieuwbouwwoningen, hebben we een goed idee waar ze staan, op basis van de totale actieve inventaris van woningen die te koop staan (inclusief bestaande woningen). Een groot deel daarvan bevindt zich waarschijnlijk in de Mountain West en de Sunbelt, vooral rond de Golf.

We moeten erop wijzen dat hoewel veel markten in Texas en Florida na de pandemie een aanzienlijk herstel van de voorraden op de huizenmarkt kenden, de voorraadgroei de afgelopen maanden is vertraagd. In feite zien veel delen van Florida nu jaar na jaar de actieve voorraad te koop afnemen. De zware kortingen die huizenbouwers in de zwakkere delen van Texas en Florida hebben gegeven om onverkochte voorraden te verplaatsen – in combinatie met een teruggang in het aantal huizenaankopen en minder bouwprojecten in die gebieden richting 2026 – hebben gedeeltelijk bijgedragen aan die vertraging van de voorraadgroei.

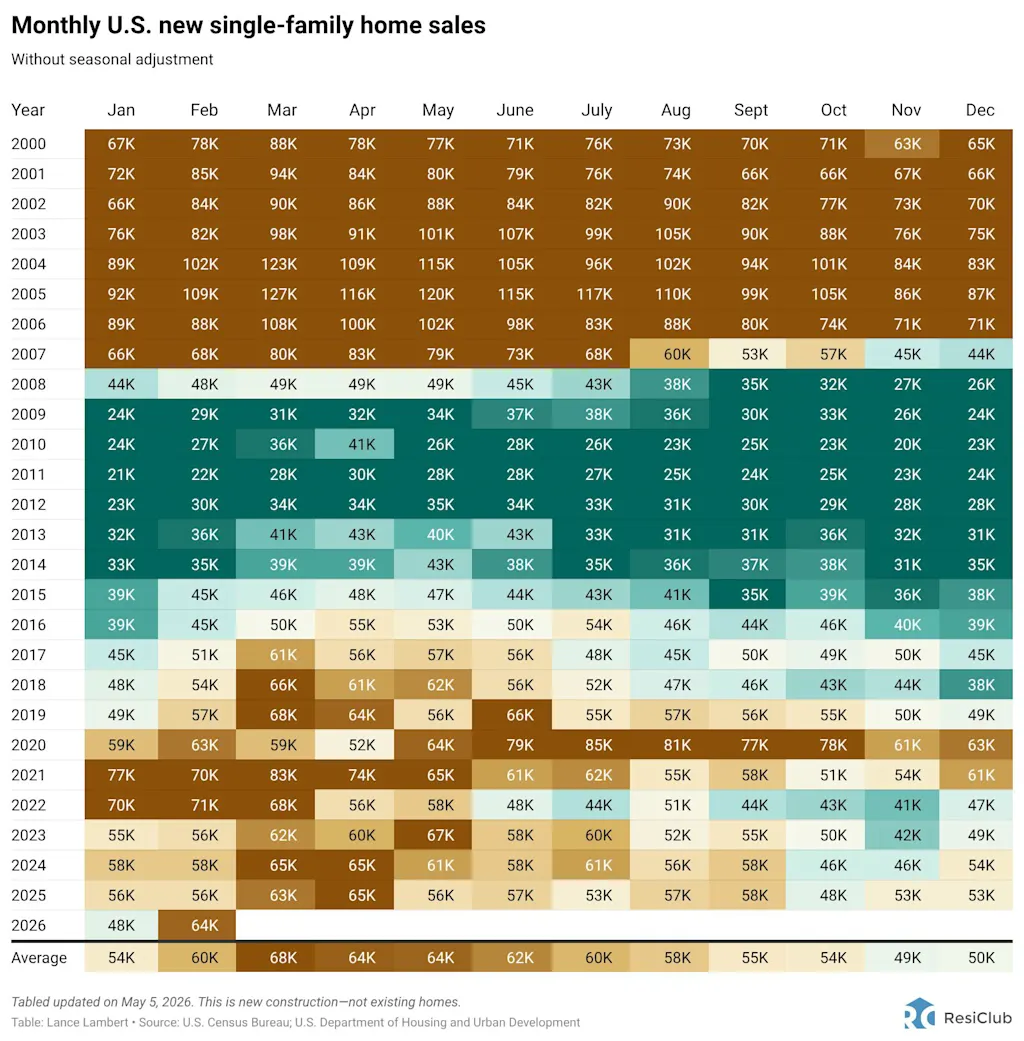

In tegenstelling tot de markt voor bestaande huizen – waar de verkopen van bestaande huizen in de VS nog steeds -23,6% onder het niveau van vóór de pandemie van 2019 liggen – liggen de verkopen van nieuwe huizen in de VS momenteel in wezen op hetzelfde niveau als die van vóór de pandemie in 2019 👇

Waarom zijn de verkopen van nieuwe huizen in de VS niet verder gedaald, gezien het beeld van de betaalbaarheid en wat er is gebeurd op de bestaande huizenmarkt?

Een groot deel daarvan komt neer op het feit dat veel huizenbouwers sinds de pandemische hausse op de huizenmarkt is weggeëbd, grotere aanpassingen aan de betaalbaarheid hebben doorgevoerd – waaronder alles van grotere opkopen, meer geld terug op korte termijn, en zelfs regelrechte prijsverlagingen – om producten in beweging te houden wanneer ze in een bepaalde buurt op zwakte stuiten. De meest agressieve huizenbouwer op het gebied van incentives is Lennar. Afgelopen kwartaal besteedde Lennar het equivalent van 14% van de uiteindelijke verkoopprijs aan verkoopprikkels. Voor een huis van $ 400.000 vertaalt zich dat in $ 56.000 aan incentives. Het dieptepunt van Lennar lag in het tweede kwartaal van 2022, toen het 1,5% van de uiteindelijke verkoopprijs aan verkoopstimulansen besteedde.

Om grotere prikkels te kunnen bewerkstelligen – en te kunnen betalen voor de hardnekkige grondprijzen – hebben huizenbouwers de marges gecomprimeerd. Dat geldt ook voor alle elf grote beursgenoteerde Amerikaanse huizenbouwers ResiClub volgt het meest nauwkeurig hebben jaar-op-jaar een compressie van de brutomarge gezien.

Met andere woorden: grote huizenbouwers zijn bereid geweest prijzen en prikkels aan te passen om het verkoopvolume op peil te houden, terwijl verkopers van bestaande huizen over het geheel genomen harder hebben gevochten tegen prijsaanpassingen – ten koste van de verkoopsnelheid en de omzet. Een andere factor is dat de verkoopbereidheid van huizenbouwers niet wordt beïnvloed door de zogenaamde ‘lock-in’ van de betaalbaarheid. Sinds de hypotheekrente piekte, hebben de hoge overstapkosten ervoor gezorgd dat veel huiseigenaren niet bereid of niet in staat zijn om te verkopen en te kopen tegen de huidige prijzen en tarieven, waardoor de omzet van bestaande huizen verder wordt gedrukt.

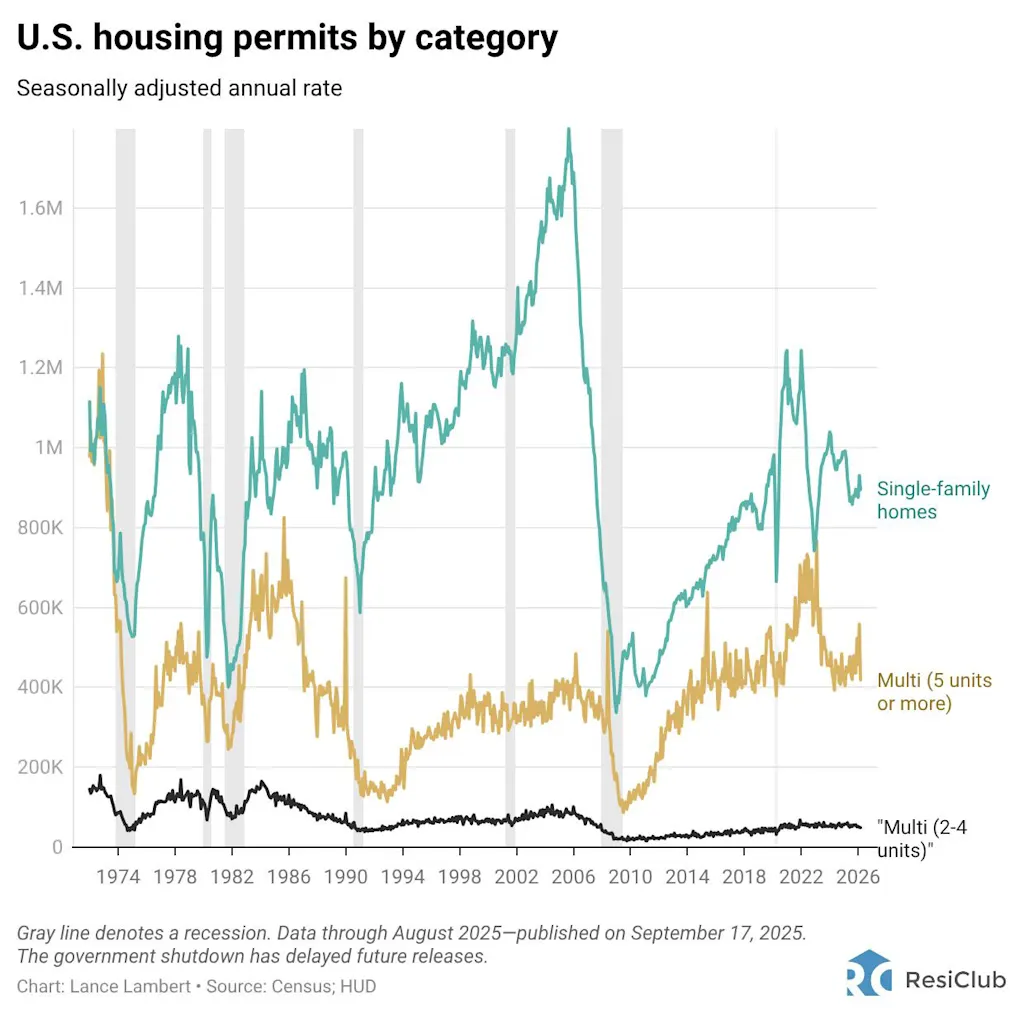

Voordat we het nieuwbouwrapport van vandaag afsluiten, volgt hier een historische blik op de landelijk geaggregeerde vergunningen.

{kind=link}