Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Economische prognoses zijn nog nooit zo eenvoudig geweest, en het wordt zelfs nog uitdagender in het licht van ongekende gebeurtenissen zoals COVID-19-lockdowns en buitengewone niveaus van begrotings- en monetaire interventies. Dit werd gevolgd door een snelle cyclus van renteverhogingen, wat voor nog meer complexiteit zorgde. Zoek niet verder dan het feit dat gedurende drie opeenvolgende jaren (20222023, en 2024) economische voorspellingen in het algemeen hebben de hypotheekrente aanzienlijk onderschat.

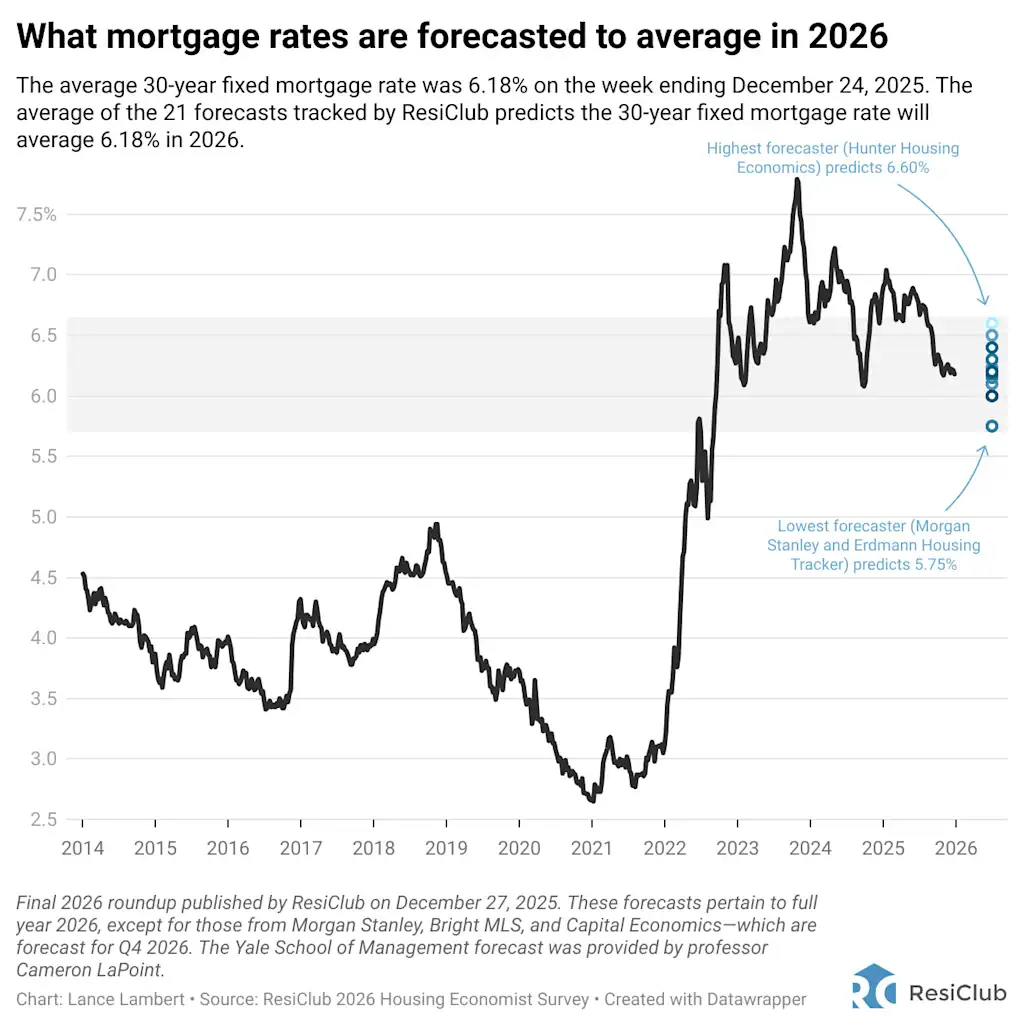

De laatste tijd doen voorspellers het echter beter. Onder de 17 hypotheekrenteprognoses afgerond op ResiClub op weg naar 2025was de gemiddelde voorspelling dat de hypotheekrente met een vaste looptijd van 30 jaar in het vierde kwartaal van 2025 gemiddeld 6,33% zou bedragen. Op het moment dat we die samenvatting publiceerden, lag de gemiddelde hypotheekrente met een vaste looptijd van 30 jaar op 7,03%. Wat is er gebeurd? De hypotheekrente met een vaste looptijd van 30 jaar kwam in het vierde kwartaal van 2025 uit op een gemiddelde van 6,23%.

Voor onze hypotheekrenteafronding voor 2026: ResiClub verzamelde 21 hypotheekrenteprognoses. Sommige waren openbaar beschikbaar, hoewel de meeste via de website werden verzameld ResiClub 2026 Housing Economist Survey, die we in december 2025 hebben uitgevoerd. In plaats van alleen naar het vierde kwartaal te vragen, vroegen we de respondenten om hun voorspelling voor het volledige kalenderjaar 2026 te geven.

Terwijl ResiClub Wanneer de rentevoorspellingen met een gezonde dosis scepsis worden benaderd (als de arbeidsmarkt bijvoorbeeld onverwacht zou verzwakken, kunnen de rentetarieven sterker dalen dan verwacht), is het nog steeds waardevol om te begrijpen waar economische modellen voorspellen waar de hypotheekrente heen zal gaan.

Hieronder staan 21 hypotheekrenteprognoses (gesorteerd van hoog naar laag).

Hunter Wooneconomie: Het onderzoeksbureau voorspelt dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,6% zal bedragen. Woningeconoom Brad Hunter vertelde ResiClub“De aanstaande verandering in leiderschap bij de Fed zou kunnen leiden tot een soepeler monetair beleid, wat zou kunnen leiden tot lagere hypotheekrentes, maar dit is niet duidelijk. De omvang van de daling en de hypotheekrente zullen afhangen van factoren zoals de inflatieverwachtingen op de obligatiemarkt en het begrotingstekort, evenals het tempo van de bbp-groei.”

Kapitaaleconomie: Economen van het onafhankelijke economische onderzoeksbureau in Londen voorspellen dat de Amerikaanse hypotheekrente met een looptijd van 30 jaar in het vierde kwartaal van 2026 gemiddeld 6,5% zal bedragen.

Vereniging Hypotheekbankiers: Volgens de laatste prognose die de handelsgroep heeft gepubliceerd, bedraagt de hypotheekrente met een looptijd van 30 jaar gemiddeld 6,4% in 2026.

PNC-bank: Economen bij de Amerikaanse bank voorspellingen dat de hypotheekrente met een vaste looptijd van 30 jaar gemiddeld 6,4% zal bedragen in 2026 en 6,4% in 2027.

Kompas: Mike Simonsen, de hoofdeconoom van Compass, voorspelt een gemiddelde hypotheekrente over 30 jaar van 6,30% in 2026.

Makelaar.com: Economen op de vastgoedsite voorspellen dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,30% zal bedragen, waarvan 6,3% in het vierde kwartaal. schrijven“Het lock-in-effect op de hypotheekrente – veroorzaakt door marktrentes die ruim boven de rente op bestaande hypotheken liggen – heeft veel huiseigenaren een goede reden gegeven om te blijven zitten. Uit recente gegevens blijkt zelfs dat vier op de vijf huiseigenaren met een hypotheek een rente onder de 6% heeft. Dit aandeel is geleidelijk afgenomen, een trend die zich in 2026 zal voortzetten. Als gevolg hiervan zal de omzet beperkt zijn en zullen bewegingen waarschijnlijk worden gestimuleerd door levensbehoeften zoals werk of gezin. veranderingen.”

Roodvin: Economen van de woningmakelaardij voorspellen een gemiddelde hypotheekrente met een vaste looptijd van 30 jaar van 6,3% in 2026. schrijven“Een zwakkere arbeidsmarkt zal de Fed ertoe brengen de rente in 2026 te verlagen en het monetaire beleid op een neutraler niveau te brengen, wat de hypotheekrente op een laag niveau van 6% zou moeten houden. Maar het aanhoudende inflatierisico en de waarschijnlijkheid dat we een recessie zullen vermijden, zullen de Fed ervan weerhouden om meer te verlagen dan de markten al hebben ingeprijsd. Dat is de reden waarom de rente af en toe onder de 6% kan dalen, maar niet gedurende een zinvolle periode. De Fed zal in 2026 van leiderschap veranderen, maar het is ook onwaarschijnlijk dat dit aanzienlijk lagere rentetarieven zal opleveren.” De hypotheekrente, omdat de lange termijnrente – net als de hypotheekrente – wordt bepaald door de obligatiemarkten.”

Windermere onroerend goed: Het economische team van Windermere Real Estate voorspelt dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,25% zal bedragen.

Moody’s: Volgens de voorspelling van Moody’s hoofdeconoom Mark Zandi zal de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,23% bedragen – en 6,22% in het vierde kwartaal.

Cotaliteit: Economen bij de vastgoedanalysegigant voorspellen een gemiddelde hypotheekrente met een vaste looptijd van 30 jaar van 6,2% in 2026. Selma Hepp, hoofdeconoom van Cotality, vertelt ResiClub“De vooruitzichten voor 2026 wijzen op een terugkeer naar meer typische marktomstandigheden, waarbij de hypotheekrente naar verwachting rond de 6% zal dalen, de huizenprijzen geleidelijk met ongeveer 2% tot 4% zullen stijgen en verbeteringen in zowel de betaalbaarheid als de beschikbaarheid van huizen voor verkoop. Toch zullen aanhoudende hindernissen zoals hogere niet-hypothecaire uitgaven, waaronder stijgende verzekeringskosten en stijgende onroerendgoedbelastingrekeningen, beperkte betaalbaarheid en ongelijke regionale trends de markt blijven verdelen en de beslissingen van zowel kopers als verkopers beïnvloeden.”

Yale School voor Management: Hoogleraar Financiën Cameron LaPoint voorspelt dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,2% zal bedragen – en 6,05% in het vierde kwartaal.

Wells Fargo: Analisten bij de bank voorspelling De hypotheekrente met een vaste looptijd van 30 jaar bedraagt gemiddeld 6,18% in 2026 (en 6,2% in het vierde kwartaal). Als ze nog verder vooruit kijken, voorspellen ze een gemiddelde van 6,25% in 2027.

Nationale vereniging van woningbouwers: Robert Dietz, hoofdeconoom bij NAHB, voorspelt een gemiddelde hypotheekrente over 30 jaar van 6,17% in 2026.

Heldere MLS: Economen bij het bedrijf verwachten dat de hypotheekrente met een vaste looptijd van 30 jaar in het vierde kwartaal van 2026 gemiddeld 6,15% zal bedragen. Lisa Sturtevant, hoofdeconoom van Bright MLS schrijft: “Lagere rentetarieven zullen de betaalbaarheid verbeteren en meer kopers op de markt brengen in 2026. De hypotheekrente begon te dalen aan het einde van het derde kwartaal van 2025. Met aanvullende renteverlagingen van de Federal Reserve gepland voor 2026, als reactie op de verzwakkende economische omstandigheden, wordt verwacht dat de hypotheekrente zal dalen van ongeveer 6,25% begin 2026 naar 6,15% tegen eind 2026.”

Zonda: Ali Wolf, hoofdeconoom bij Zonda, voorspelt dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,10% zal bedragen.

Reventure-app: Oprichter Nick Gerli vertelt ResiClub hij verwacht dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6,1% zal bedragen.

Nationale Vereniging van Makelaars: Het economische team van de handelsgroep voorspelt dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6% zal bedragen. NAR-hoofdeconoom Lawrence Yun schrijft: “Volgend jaar zal de hypotheekrente een beetje beter zijn… Het zal geen grote daling van de hypotheekrente zijn, maar het zal een bescheiden daling zijn die de betaalbaarheid zal verbeteren.”

Miami makelaars: Economen van de groep – die meer dan 60.000 vastgoedprofessionals vertegenwoordigt en de grootste lokale makelaarsvereniging in de VS is – voorspellen dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 6% zal bedragen, en 6,2% in het vierde kwartaal. Gay Cororaton, hoofdeconoom van Miami Realtors, vertelt ResiClub“Nu de Fed zorgvuldig balanceert om haar dubbele mandaat te verwezenlijken, zal de inflatie zich waarschijnlijk langzaam naar beneden aanpassen naar 2%, terwijl het werkloosheidscijfer licht zal stijgen of stabiel zal blijven omdat de Fed een harde landing vermijdt. De enige manier om de inflatie snel aan te passen is als de werkloosheid ook scherp stijgt om een daling van de reële lonen te bewerkstelligen. Of de Fed (zit) nog steeds gevangen tussen de duivel en de diepblauwe zee, ik verwacht dat de hypotheekrente in wezen alleen maar zijwaarts zal bewegen, dus de verkopen en prijzen zullen ook zeer bescheiden eencijferige stijgingen laten zien. De betaalbaarheid zal iets verbeteren, maar ik zie de prijzen niet significant dalen ondanks de bescheiden vraag, omdat verkopers zich ook zullen terugtrekken om hun stijging van de huizenwaarde te behouden. Nu de betaalbaarheid van huizen nog steeds de grootste uitdaging is voor huizenkopers, zal het hogere prijsniveau of de markt het meest actieve segment blijven.

Fannie Mae: De laatste voorspelling uitgegeven door Fannie Mae in december heeft een 30-jarige vaste hypotheekrente van gemiddeld 6% in 2026 en 5,9% in 2027.

Morgan Stanley: Strategen van de zakenbank voorspellen dat de gemiddelde hypotheekrente met een vaste looptijd van 30 jaar in 2026 op 5,75% zal uitkomen. In een rapport gepubliceerd op 19 november 2025 schrijven analisten van Morgan Stanley: “Als we voor het komende jaar in onze spreekwoordelijke kristallen bol kijken, zien we de betaalbaarheid aan de marges verbeteren nu de hypotheekrente onder de 6% daalt. Dat zou een bescheiden impuls moeten geven aan zowel de verkoop van bestaande als nieuwe huizen, hoewel we denken dat er in 2027 meer opwaarts potentieel is dan in 2026… De bescheiden stijging van de primaire rente naar 5,75% zal waarschijnlijk tot stand komen Een aantal nieuwe kredietnemers zou in het geld stappen, maar de impact zou marginaal zijn: slechts ongeveer 6% van de conventionele kredietnemers zou profiteren van die daling van 50 basispunten. Daarnaast zou de volgende daling met 100 basispunten slechts nog eens 8% van de kredietnemers doen ontstaan voordat de rente onder de 4% zakt, waardoor de markt voor een groot deel van 2026 in een “refi-woestenij” zal blijven – hoewel we dat wel zullen opmerken, juist omdat we ons in een refi-woestenij bevinden. betekent niet dat hypotheken in-the-money geen waarderingsproblemen zullen kennen als gevolg van kortere vertragingen en toenemende efficiëntie van originator.”

Erdmann Woningtracker: Woninganalist Kevin Erdmann vertelt ResiClub hij verwacht dat de hypotheekrente met een vaste looptijd van 30 jaar in 2026 gemiddeld 5,75% zal bedragen – en in 2026 zal eindigen op 5,22%.

Topline vinden?

Onder de 21 hypotheekrenteprognoses gevolgd door ResiClubis de gemiddelde voorspelling 6,18% voor kalenderjaar 2026. Dat is vergelijkbaar met de huidige gemiddelde hypotheekrente met een looptijd van 30 jaar (6,09%).

Onder de 21 hypotheekrenteprognoses voor 2026 gevolgd door ResiClubis het hoogste 6,6% (Hunter Housing Economics), terwijl het laagste 5,75% is (Morgan Stanley en Erdmann Housing Tracker).

De afgelopen drie jaar is de omzet op de bestaande huizenmarkt in de VS beperkt geweest. Een deel daarvan weerspiegelt de ‘naar voren getrokken’ verkopen die plaatsvonden in 2020, 2021 of begin 2022 in plaats van in 2023, 2024 of 2025.

Maar een groot deel van de vertraging komt voort uit de betaalbaarheid en het lock-in-effect dat wordt gecreëerd door de renteschok en de sterk hogere overstapkosten: veel huiseigenaren die willen verkopen en verhuizen, zijn ofwel niet bereid om een veel hogere maandelijkse betaling aan te nemen, ofwel kunnen ze daarvoor niet in aanmerking komen.

Als al het overige gelijk blijft, zou er, als de hypotheekrente sterker zou dalen dan verwacht, sprake zijn van iets meer omzet en omzet op de bestaande thuismarkt.

Laten we zeggen dat ze ongelijk hebben en dat de hypotheekrente sterker daalt dan verwacht. Wat gebeurt er?

- Er is een potentieel wildcard: een economische vertraging. Als de werkloosheid sneller zou stijgen dan verwacht of als de economie aanzienlijk zou verslechteren, zou dat extra neerwaartse druk kunnen uitoefenen op zowel de rente op staatsobligaties als op de hypotheekrente. In dat scenario zou de hypotheekrente sterker kunnen dalen dan de basisprognoses suggereren.

- De “hypotheekspreiding” vertegenwoordigt het verschil tussen de rente op tienjarige staatsobligaties en de gemiddelde hypotheekrente met een vaste looptijd van dertig jaar. Deze week bedroeg de spread 207 basispunten. Als de spread – die groter werd toen de hypotheekrente in 2022 piekte – blijft krimpen/normaliseren naar het langetermijngemiddelde sinds 1972 (176 basispunten), zou dit kunnen helpen de hypotheekrente te verlagen, zelfs als de rente op staatsobligaties stabiel blijft.

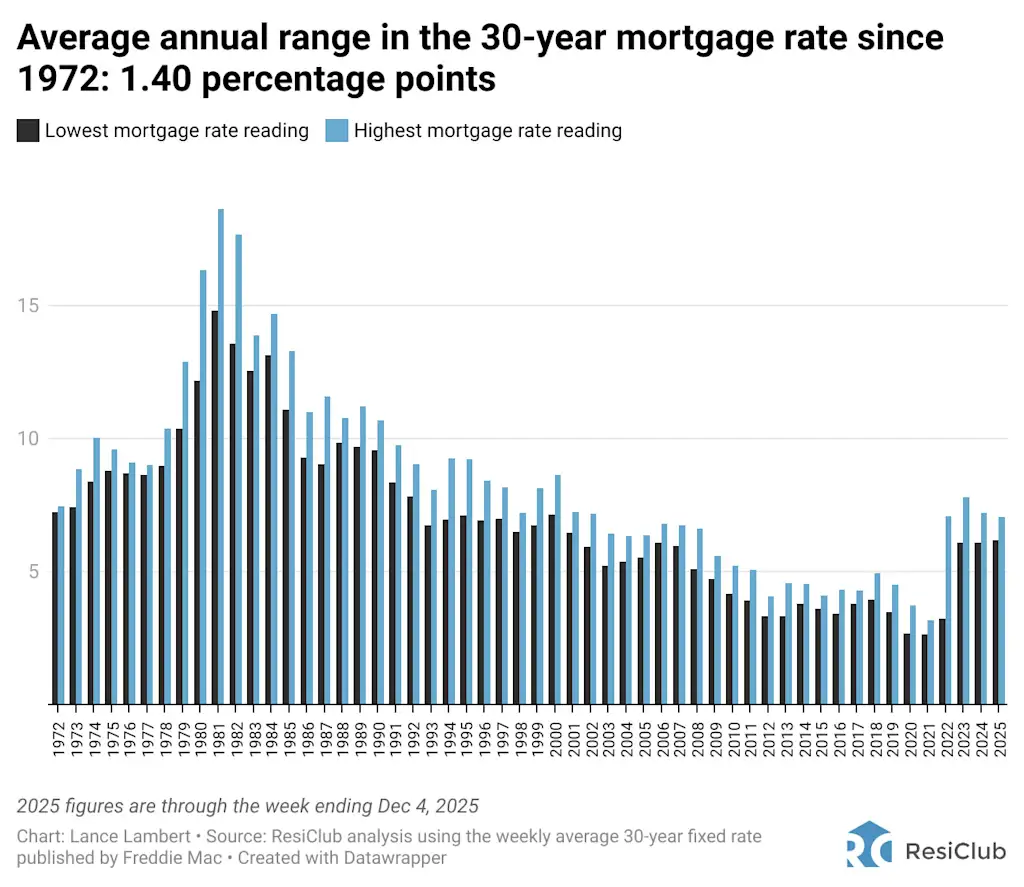

Belanghebbenden op het gebied van de huisvesting moeten in gedachten houden dat een voorspelling van de hypotheekrente niet de projectie van een bedrijf is voor de hoogste of laagste rente in het komende jaar. Het weerspiegelt veeleer het gemiddelde tarief voor het kalenderjaar. En natuurlijk kan de gemiddelde hypotheekrente met een vaste looptijd van 30 jaar in een bepaald jaar ver boven en ver onder dat jaargemiddelde bewegen.

A recent ResiClub analyse uit de wekelijkse hypotheekrentedataset van Freddie Mac blijkt dat sinds 1972 het gemiddelde jaarlijkse bereik van de 30-jaars vaste hypotheekrente 1,4 procentpunt bedraagt. Als je de doelpaal verplaatst naar alleen deze eeuw – sinds 2001 – bedraagt de gemiddelde jaarlijkse bandbreedte van de 30-jaars vaste hypotheekrente 1,08 procentpunt. In 2025 bedroeg de bandbreedte 0,87 punt.

Nog een laatste gedachte: voorspellingen over de hypotheekrente moeten altijd met een korreltje zout worden genomen, althans tot op zekere hoogte. Het voorspellen van de langetermijnrente hangt af van het nauwkeurig anticiperen op de inflatie, het beleid van de Federal Reserve en het bredere traject van de Amerikaanse en mondiale economieën, die allemaal notoir moeilijk te corrigeren zijn. De afgelopen vijf jaar zijn voorspellers overrompeld door een pandemie, een historische inflatiepiek en een van de snelste rentestijgingscycli in de moderne geschiedenis.

De les? Zelfs de beste modellen kunnen niet elke schok verklaren. Hypotheekrenteprognoses zijn nuttige leidraden, maar geen garanties.

{kind=link}