Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Hier is het jaarlijkse Amerikaanse gezinsinkomen dat nodig is om een typisch gewaardeerd Amerikaans huis te kopen:

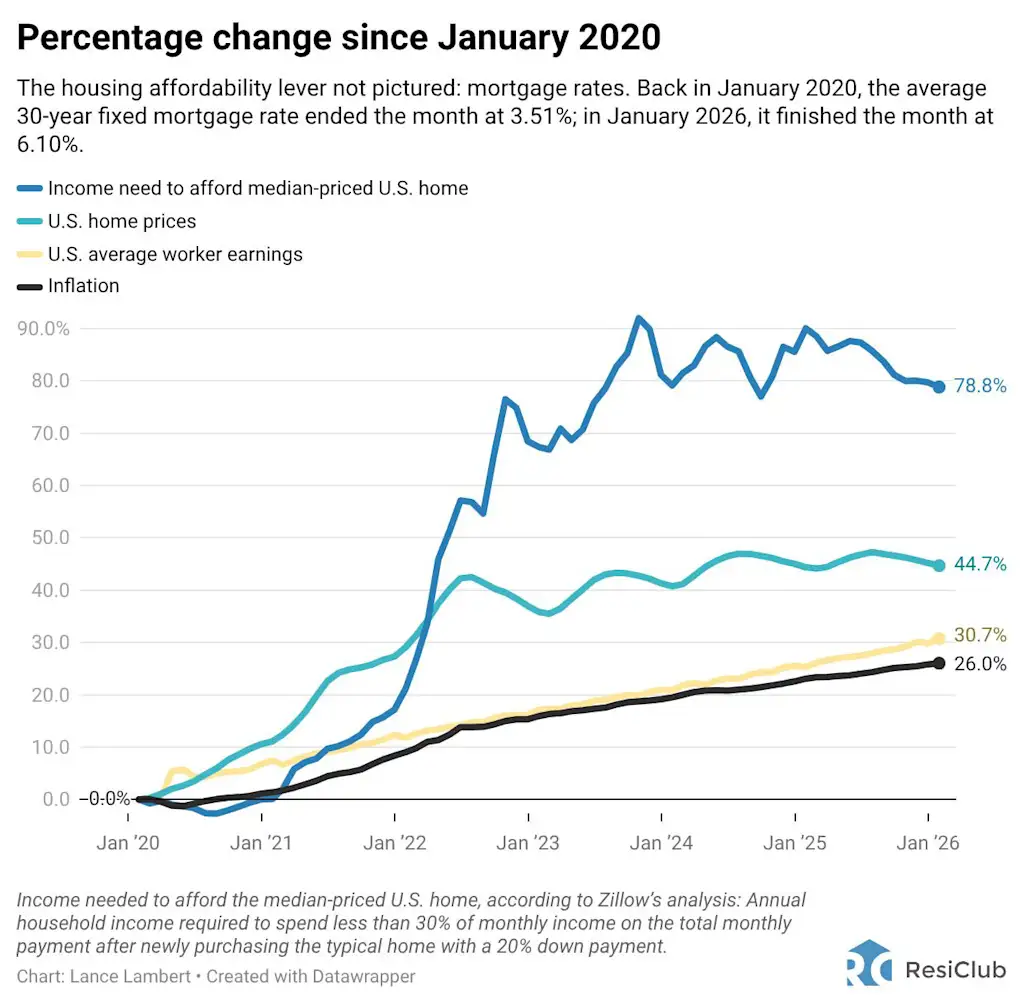

- Januari 2020: $ 52.041

- Januari 2021: $ 52.087

- Januari 2022: $63.111

- Januari 2023: $ 87.092

- Januari 2024: $93.227

- Januari 2025: $98.900

- Januari 2026: $93.061

Hoewel het inkomen dat nodig is om het gemiddeld geprijsde Amerikaanse huis te kopen +78,8% hoger is dan in januari 2020, is het op jaarbasis met -5,9% gedaald.

Methodologie: Deze Zillow-berekening is conservatief en gaat uit van een aanbetaling van 20% en dat de huizenkoper minder dan 30% van zijn maandinkomen aan de totale maandelijkse betaling besteedt. Dit is uiteraard een gefinancierde aankoop. Voor de typische woningwaarde gebruikten Zillow-economen de nieuwste Zillow Home Value Index-waarde.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Regionale huizenmarkten die sinds het einde van de pandemische huizenhausse regelrechte correcties van de huizenprijzen hebben ondergaan, hebben snellere verbeteringen in de betaalbaarheid gezien. Dat gezegd hebbende, hadden veel van die plaatsen – zoals het metrogebied Austin, Texas – ook te maken met een grotere oververhitting van de huizenprijzen tijdens de pandemische hausse op de huizenmarkt.

Hoe zijn we hier terechtgekomen?

Tijdens de pandemische hausse op de huizenmarkt steeg de vraag naar woningen snel, onder invloed van ultralage rentetarieven, stimuleringsmaatregelen en de gevolgen van de crisis werk op afstand groeit. Onderzoekers van de Federal Reserve schatting dat “de nieuwbouw met ongeveer 300% had moeten toenemen om de sterke stijging van de vraag in het pandemietijdperk op te vangen.”

In tegenstelling tot de vraag naar woningen is het woningaanbod niet zo elastisch en kan het niet zo snel toenemen. Als gevolg daarvan zorgde de toegenomen vraag in het pandemietijdperk ervoor dat de markt geen actieve voorraden meer had, waardoor de nationale huizenprijzen de pan uit rijzen. De typische Amerikaanse woningwaarde, gemeten door de Zillow Home Value Index in januari 2026, is nog steeds maar liefst +44,7% hoger dan in januari 2020.

Die oververhitte groei van de huizenprijzen, in combinatie met de daaruit voortvloeiende schok van de hypotheekrente, waarbij de gemiddelde hypotheekrente met een vaste looptijd van dertig jaar steeg van minder dan 3% naar ruim 7%, zorgde in 2022 voor de snelste verslechtering ooit van de betaalbaarheid van woningen. De afgelopen twee jaar is de betaalbaarheid van woningen enigszins verbeterd; het blijft echter nog steeds uitgedaagd.

Hoewel de precieze gevolgen varieerden, heeft de betaalbaarheidscrisis van dit decennium zich over een groot deel van het land verspreid – kijk maar naar de twee kaarten hieronder.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

De uitdaging is natuurlijk dat de inkomens geen gelijke tred hebben gehouden. De kloof is sinds eind 2022 kleiner geworden; het is echter nog steeds breed.

Terwijl het jaarlijkse Amerikaanse gezinsinkomen dat nodig is om een typisch Amerikaans huis te kopen tussen januari 2020 en januari 2026 met +78,8% is gestegen, gemiddelde weekinkomen van Amerikaanse werknemers zijn gestegen met +30,7%, en totale Amerikaanse consumenteninflatie is in dezelfde periode met +26% gegroeid.

{kind=link}