Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Sinds de pandemische huizenhausse in de zomer van 2022 wegebde, hebben sommige oververhitte delen van het land – vooral in het westen, zuidwesten en zuidoosten – te maken gehad met dalingen van de huizenprijzen vanaf hun hoogtepunt.zie deze kaart). Hoewel veel van deze markten slechts een bescheiden daling hebben gekend, hebben een paar grootstedelijke gebieden, zoals Cape Coral en Austin, wat ik als ‘materiële’ huizenprijscorrecties zou beschouwen, ondergaan, waarbij ze respectievelijk -19,1% en -27,8% daalden ten opzichte van hun pieken.

Deze regionale dalingen van de huizenprijzen roepen de vraag op: hoeveel hypotheekverstrekkers staan momenteel feitelijk ‘onder water’?

Om erachter te komen, ResiClub nogmaals reikte naar ICE-hypotheektechnologie– voorheen bekend als Black Knight, voordat het in 2023 door Intercontinental Exchange werd overgenomen voor $ 11,8 miljard.

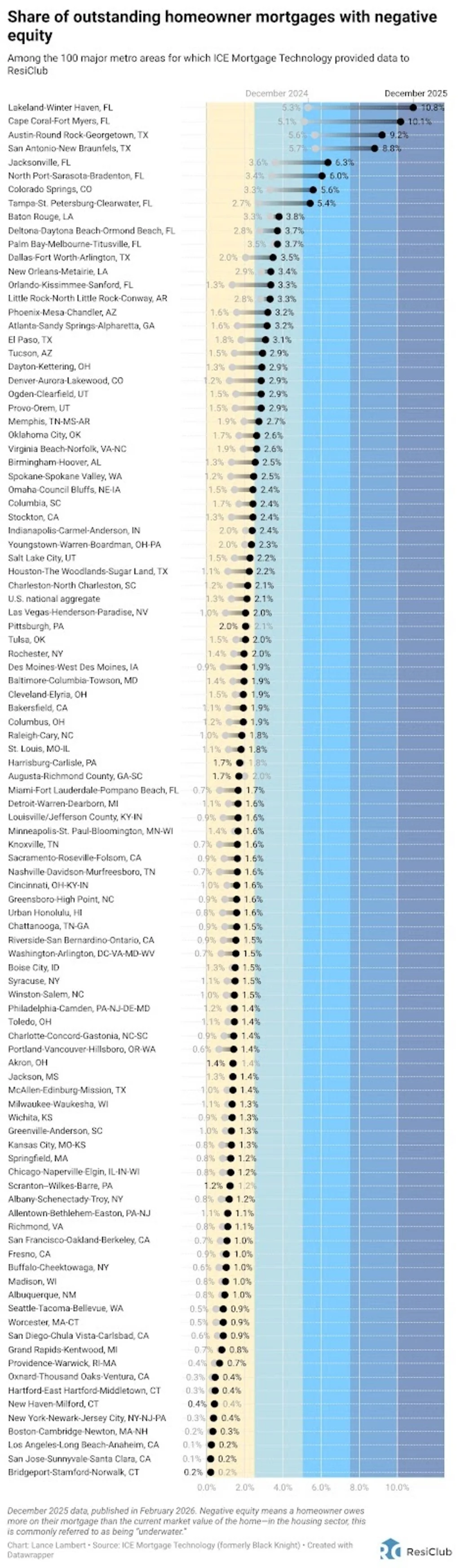

2,1% —> Het aandeel van de uitstaande hypotheken van Amerikaanse huiseigenaren met een negatief eigen vermogen* (dat wil zeggen onder water) eind december 2025, volgens gegevens van ICE Mortgage Technology die deze week aan ResiClub zijn verstrekt. In december 2024 was dat cijfer 1,3%.

23,0% —> Het aandeel uitstaande hypotheken van huiseigenaren met een negatief eigen vermogen (dat wil zeggen onder water) eind september 2009, volgens Cotality/FirstAmerica.

Waarom staan er op nationaal geaggregeerde basis nog steeds niet veel huiseigenaren onder water, ondanks de daling van de huizenprijzen in sommige markten?

- De landelijk geaggregeerde huizenprijzen liggen nog steeds vrij dicht bij het hoogste niveau ooit. Terwijl in veel delen van het Westen, Zuidwesten en Zuidoosten de huizenprijzen in ieder geval een deel zijn gedaald ten opzichte van hun piek in de pandemie op de huizenmarkt, liggen de nationaal geaggregeerde prijzen voor eengezinswoningen nog steeds vrij dicht bij de hoogste niveaus ooit.

- Afschrijving van ultra lage hypotheekrente. Veel huiseigenaren hebben tijdens de pandemie op de huizenmarkt een ultralage hypotheekrente afgesloten. Met vaste rentetarieven van ongeveer 2% tot 3% omvatten deze maandelijkse betalingen vanaf het begin een groter deel van de hoofdsomaflossing. Dat betekent dat leners hun saldo agressiever hebben afbetaald dan bij leningen met een hogere rente. Vanaf het vierde kwartaal van 2025 had 51,5% van de uitstaande hypotheekhouders nog steeds een rente lager dan 4,0%, wat sommige kredietnemers heeft geholpen sneller eigen vermogen op te bouwen en hen een grotere buffer te geven.

- Er zijn maar weinig kopers die daadwerkelijk op de piek van de correctiemarkten hebben gekocht. Zelfs in de markten van boom tot correctie, zoals Austin, Texas of Cape Coral, Florida, kocht slechts een klein deel van de huiseigenaren in het voorjaar van 2022 aan de absolute top van de markt. De meeste huidige huiseigenaren in die gebieden kochten vóór de piek. Deze beperkte blootstelling op de piek verklaart mede waarom negatieve aandelen tot nu toe geen groot probleem zijn geweest, zelfs niet in enkele van de zwaarst getroffen metropolen.

Hoewel slechts 2,1% van de uitstaande hypotheken van Amerikaanse huiseigenaren een negatief eigen vermogen heeft, zijn er een paar gebieden waar dat aandeel de 10,0% nadert – of er zelfs iets overheen ligt.

Onder de 100 grote stedelijke gebieden waarvoor ICE Mortgage Technology gegevens heeft verstrekt ResiClubhebben deze tien metropolen het hoogste aandeel hypotheken voor huiseigenaren dat momenteel onder water staat:

- Lakeland-Winter Haven, Florida —> 10,8%

- Cape Coral-Fort Myers, FL —> 10,1%

- Austin-Round Rock-Georgetown, TX —> 9,2%

- San Antonio-New Braunfels, Texas —> 8,8%

- Jacksonville, FL —> 6,3%

- Noord-Port-Sarasota-Bradenton, FL —> 6,0%

- Colorado Springs, Colorado —> 5,6%

- Tampa-St. Petersburg-Clearwater, Florida —> 5,4%

- Baton Rouge, LA —> 3,8%

- Deltona-Daytona Beach-Ormond Beach, FL —> 3,7%

- Palm Bay-Melbourne-Titusville, FL —> 3,7%

- Dallas-Fort Worth-Arlington, TX —> 3,5%

- New Orleans-Metairie, LA —> 3,4%

- Orlando-Kissimmee-Sanford, FL —> 3,3%

- Little Rock-Noord Little Rock-Conway, AR —> 3,3%

Zelfs in markten als Cape Coral (10,1%) en Austin (9,2%), die een hoger aandeel uitstaande hypotheken voor huiseigenaren hebben die momenteel onder water staan, is dat nog ver verwijderd van de niveaus die we zagen op het hoogtepunt van de crisis in het GFC-tijdperk. Ter vergelijking: in september 2009 stond maar liefst 68% van de hypotheeknemers in Nevada, 48% in Arizona en 45% in Florida onder water.

Tot nu toe worden in de dalende markten eigenlijk alleen de wijnjaren 2022, 2023 en 2024 beïnvloed (ter bewijs: kijk eens naar deze grafiek die we afgelopen zomer hebben gemaakt).

Grote afbeelding: als de huizenprijzen in delen van het zuidwesten, zuidoosten en westen milde dalingen van de huizenprijzen blijven ervaren, zal het aandeel recente kredietnemers die op die markten onder water staan, stijgen tot boven de niveaus die we vandaag hebben geschetst. Maar afgezien van een grote neerwaartse verschuiving zou het nog steeds niet snel in de buurt komen van de diepten van de negatieve aandelenkoersen van 2009 of 2010.

{kind=link}