Wil je meer huizenmarktverhalen van Lance Lambert’s ResiClub in je inbox? Abonneren naar de ResiClub nieuwsbrief.

Op basis van onze analyse van de Zillow Home Value Index zijn de Amerikaanse huizenprijzen tussen januari 2025 en januari 2026 slechts +0,2% op jaarbasis gestegen. Dat betekent een vertraging ten opzichte van het +2,6% groeipercentage een jaar eerder, hoewel de nationale prijsgroei onlangs is gestabiliseerd en iets hoger ligt dan het dieptepunt van -0,01% in augustus 2025.

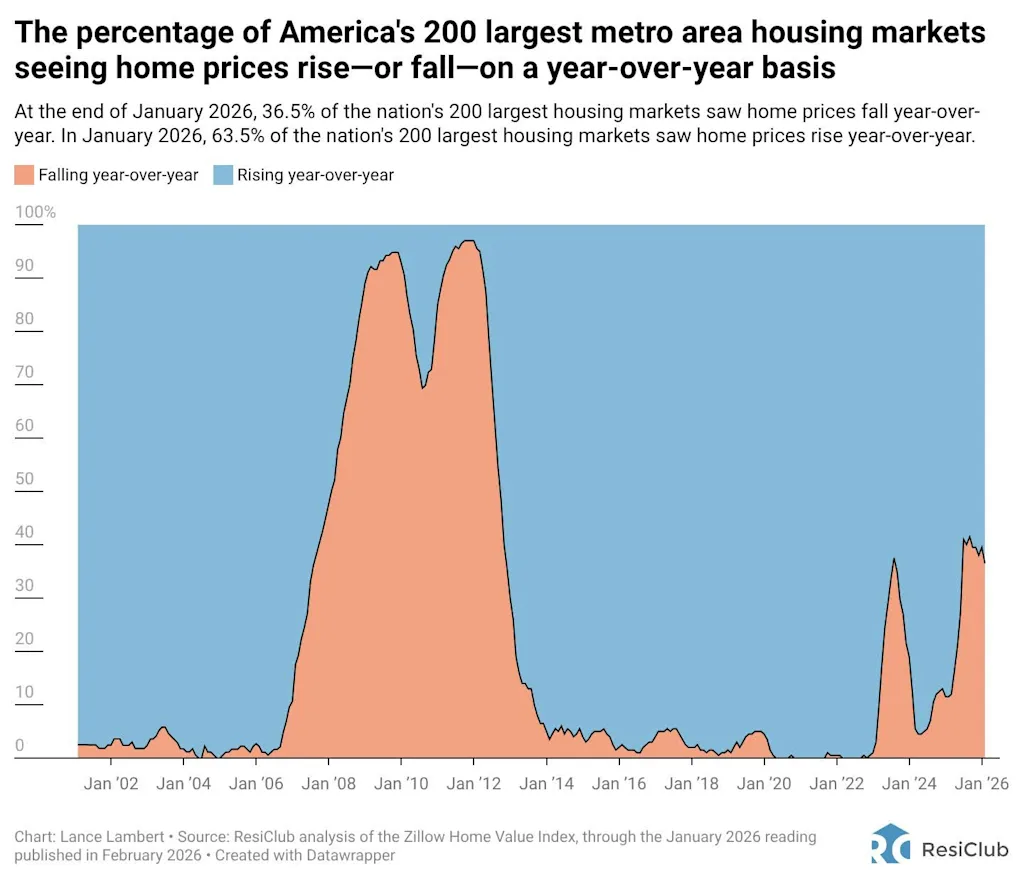

In de eerste helft van 2025 steeg het aantal grote woningmarkten in de grootstedelijke gebieden dat jaar-op-jaar een daling te zien gaf. Die telling is sindsdien vrijwel gestopt met stijgen.

- 31 van de 300 grootste huizenmarkten van het land (dat wil zeggen 10% van de markten) kenden een dalende waarde op jaarbasis in de periode januari 2024 tot januari 2025.

- 42 van de 300 grootste huizenmarkten van het land (dat wil zeggen 14% van de markten) kenden een dalende waarde op jaarbasis in de periode van februari 2024 tot februari 2025.

- 60 van de 300 grootste huizenmarkten van het land (dat wil zeggen 20% van de markten) kenden een dalende waarde op jaarbasis in de periode maart 2024 tot maart 2025.

- 80 van de 300 grootste huizenmarkten van het land (dat wil zeggen 27% van de markten) kenden een dalende waarde op jaarbasis in de periode april 2024 tot april 2025.

- 96 van de 300 grootste huizenmarkten van het land (dat wil zeggen 32% van de markten) kenden een dalende waarde op jaarbasis in de periode mei 2024 tot mei 2025.

- 110 van de 300 grootste huizenmarkten van het land (dat wil zeggen 36% van de markten) kenden een dalende waarde op jaarbasis in de periode juni 2024 tot juni 2025.

- 105 van de 300 grootste huizenmarkten van het land (dat wil zeggen 36% van de markten) kenden een dalende waarde op jaarbasis in de periode juli 2024 tot juli 2025.

- 109 van de 300 grootste huizenmarkten van het land (dat wil zeggen 35% van de markten) vertoonden een dalende waarde op jaarbasis in de periode van augustus 2024 tot augustus 2025.

- 105 van de 300 grootste huizenmarkten van het land (dat wil zeggen 35% van de markten) kenden tussen september 2024 en september 2025 een dalende waarde op jaarbasis.

- 105 van de 300 grootste huizenmarkten van het land (dat wil zeggen 35% van de markten) kenden een dalende waarde op jaarbasis in de periode van oktober 2024 tot oktober 2025.

- 98 van de 300 grootste huizenmarkten van het land (dat wil zeggen 33% van de markten) kenden een dalende waarde op jaarbasis in de periode november 2024 tot november 2025.

- 106 van de 300 grootste huizenmarkten van het land (dat wil zeggen 35% van de markten) kenden een dalende waarde op jaarbasis in de periode van december 2024 tot december 2025.

- 100 van de 300 grootste huizenmarkten van het land (dat wil zeggen 33% van de markten) vertoonden een dalende waarde op jaarbasis in de periode januari 2025 tot januari 2026.

Zoals u hierboven kunt zien, was er in de eerste helft van 2025 een opmerkelijke toename van het aantal huizenmarkten dat in prijsdalingen op jaarbasis terechtkwam, omdat het evenwicht tussen vraag en aanbod (gemeten aan de hand van de inventaris) verschoof sneller naar huizenkopers. De afgelopen zeven maanden begint de lijst van dalende markten zich echter te stabiliseren en is ook de voorraadgroei vertraagd.

In veel regio’s stijgen de huizenprijzen nog steeds lichtjes op jaarbasis waar de actieve voorraad ruim onder het niveau van vóór de pandemie van 2019 blijftzoals delen van het noordoosten en het middenwesten. Daarentegen zien sommige sectoren in staten als Texas, Florida en Colorado – waar de actieve voorraad het niveau van vóór de pandemie van 2019 met een stevige clip overschrijdt – bescheiden dalingen van de huizenprijzen of vlakke prijzen.

Klik hier voor een interactieve versie van het onderstaande diagram

Veel van de huizenmarkten die de meeste zwakte vertonen, waar huizenkopers de meeste invloed hebben verworven, bevinden zich voornamelijk in de Sun Belt-regio’s, met name aan de Gulf Coast en Mountain West.

Veel van deze gebieden kenden zelfs nog grotere prijsstijgingen tijdens de pandemische huizenhaussewaarbij de huizenprijsgroei groter is dan het lokale inkomensniveau. Terwijl de door de pandemie veroorzaakte binnenlandse migratie vertraagde en de hypotheekrente in 2022 steeg, werden markten als Tampa en Austin geconfronteerd met uitdagingen, waarbij ze afhankelijk waren van lokale inkomensniveaus om de schuimende huizenprijzen te ondersteunen.

Die verzachting van de Sun Belt werd nog verergerd door een overvloed aan nieuwe woningen in de Sun Belt. Bouwers zijn vaak bereid de prijzen te verlagen of prikkels voor de betaalbaarheid te bieden om de verkoop op peil te houden, wat ook een verkoelend effect heeft op de wederverkoopmarkt. Als gevolg hiervan kiezen sommige kopers die voorheen misschien voor bestaande woningen hadden gekozen, in plaats daarvan voor nieuwbouw met aantrekkelijkere deals, wat de afgelopen jaren een verdere opwaartse druk op de doorverkoop van de voorraadgroei heeft vergroot.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

Terwijl 100 van de 300 grootste huizenmarkten van het land jaar-op-jaar een daling van de huizenprijzen zien, zien nog eens 200 huizenprijzen jaar-op-jaar stijgingen.

Waar stijgen de huizenprijzen nog steeds op jaarbasis? Zie de kaart hieronder.

window.addEventListener(“message”,function(a){if(void 0!==a.data(“datawrapper-height”)){var e=document.querySelectorAll(“iframe”);for(var t in a.data(“datawrapper-height”))for(var r,i=0;r=e(i);i++)if(r.contentWindow===a.source){var d=a.data(“datawrapper-height”)

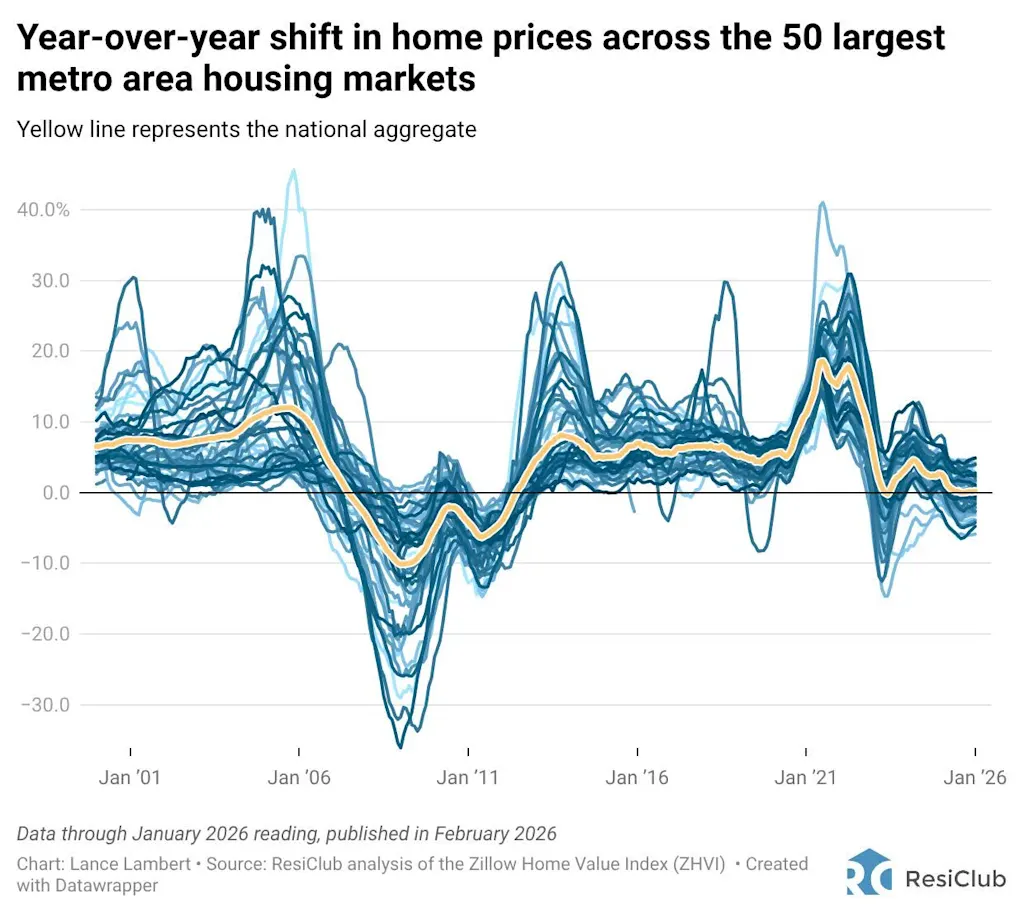

Hieronder ziet u een historische grafiek die de jaar-op-jaar verandering in de huizenprijzen op de 50 grootste stedelijke huizenmarkten laat zien, waarbij de gele lijn het nationale totaal weergeeft, daterend uit 2000.

Terwijl de ‘spreiding’ (zie grafiek hierboven) tussen de sterkste en de zwakste huizenmarkten in de stedelijke gebieden op dit moment historisch gezien tamelijk normaal is, is de ‘splitsing’ (dat wil zeggen de richting) zelf – het aandeel van markten met stijgende huizenprijzen ten opzichte van die met dalende prijzen – groter dan normaal, gezien het feit dat de nationale waardering zich heeft gestabiliseerd in een zachtere markt met een groei die nauwelijks boven de +0,0% uitkomt. En hoe langer sommige markten in het ‘stijgende’ kamp blijven, terwijl andere in het ‘dalende’ kamp blijven, hoe groter de kloof kan worden tussen de relatief veerkrachtiger en de zwakkere markten.

De huizenprijzen in het hartford, CT metrogebied liggen nu bijvoorbeeld +21,2% boven hun piek van 2022, terwijl de huizenprijzen in het metrogebied Austin, Texas -27,8% onder hun piek van 2022 liggen. Een deel van deze ‘splitsing’ komt neer op een terugkeer, waarbij veel van de regelrechte huizenprijzen dalen die zich voordoen op markten die verder oververhit raakten tijdens de pandemische huizenhausse.

Opmerking: Voor de onderstaande historische grafiek hebben we de 200 grootste markten geanalyseerd in plaats van de 300 die hierboven zijn gebruikt, omdat sommige markten met een rangschikking van 201 tot 300 volledige gegevens ontberen die teruggaan tot 2000. Wanneer gewogen naar bevolkingsaantal (niet gevisualiseerd) lijkt de huizenmarkt iets zwakker dan de onderstaande grafiek suggereert – wat aansluit bij het feit dat van de 50 grootste huizenmarkten er momenteel 25 (ongeveer 50%) een negatieve prijsgroei op jaarbasis laten zien, en de nationaal geaggregeerde huizenprijzen zijn jaar-op-jaar met slechts +0,2% gestegen op basis van de Zillow Home Value Index.

{kind=link}