Volgens het laatste rapport van AgFunder is ‘een dieptepunt bereikt, maar herstelt het nog niet’ de eenvoudigste manier om het mondiale investeringslandschap in de agrifoodtechsector in 2025 te beschrijven.

De langverwachte ‘barometer’ van het beleggersvertrouwen werd vorige week gepubliceerd op de World Agri-Tech Innovation Summit in San Francisco en hoewel deze grotendeels vlakke investeringsniveaus laat zien ($16,2 miljard vergeleken met $16,7 miljard vorig jaar), zijn er nieuwe trends en gedragingen aan het ontstaan.

Biobased en boerderijmanagement leiden het ‘upstream’-pakket

In de Agfunder-analyse werd onderscheid gemaakt tussen “upstream” deals en technologieën (pre-farm gate) en “downstream” (zoals e-supermarkten en detailhandel).

In de upstream-categorie bleken bedrijven die oplossingen op het gebied van bio-energie en biomaterialen ontwikkelden het meest aantrekkelijk voor investeerders wereldwijd, gevolgd door agbiotech en farm management, detectie en ‘internet of things’. Het zal interessant zijn om te zien hoe dit volgend jaar verandert, nu de huidige geopolitieke instabiliteit een impact heeft op de brandstof- en kunstmestprijzen.

Groot-Brittannië – houdt de lijn vast… gewoon!

In 2025 haalden Britse bedrijven samen 685 miljoen dollar op via 111 deals, wat een bescheiden stijging betekent ten opzichte van het voorgaande jaar. Groot-Brittannië staat nu op de vijfde plaatse op de mondiale ranglijst, net onder Nederland, met China en India op de derde plaatsrd en 2nl respectievelijk plaatsen. De eerste plaats gaat, niet verrassend, naar de VS, die, ondanks dat ze koploper zijn, nog steeds een daling van 8% kennen.

Nederland rapporteerde een enorme toename van de investeringen met 44%, waardoor het aantal op 4 kwame plaats en met een neus voorsprong op Groot-Brittannië.

Er zit echter een gezondheidswaarschuwing in de gegevens voor Groot-Brittannië, namelijk dat daarin hoogstwaarschijnlijk niet het recente persnieuws is opgenomen over de enorme verhogingen door Tropic Biosciences van $105 miljoen en Resurrect Bio, die $8,1 miljoen binnenhaalde in zijn recente Series A-ronde. Indrukwekkende prestaties, waardoor de gegevens voor 2026 er waarschijnlijk gezonder uit zullen zien. Een heilzame herinnering dat, net als in het geval van Nederland, één grote deal de ranglijst aanzienlijk kan beïnvloeden.

De opkomst van Afrika, schuldfinanciering en nieuwkomers

Ondanks dat de mondiale bereidheid voorzichtig is en zich richt op duidelijke paden naar inkomsten en reële economieën, is het optimisme van de ondernemer nog steeds voelbaar nu er nieuwe bedrijven blijven ontstaan. Voor het eerst sinds het begin van de metingen is het aandeel van de investeringen in “voor het eerst gefinancierde” bedrijven toegenomen – tot 46% van de totale mondiale investeringen (een stijging van ongeveer 6% ten opzichte van de afgelopen twee, stagnerende jaren).

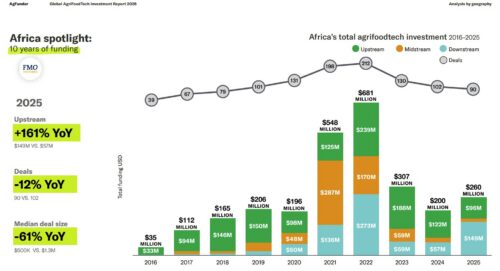

Ook de investeringen in Afrikaanse bedrijven zitten in de lift, met een stijging van 30% tot $260 miljoen verdeeld over 90 deals. De grootste categorieën zijn Agmarket-plaatsen en fintech, evenals thuiskoken.

Ook de schuldfinanciering neemt toe vergeleken met voorgaande jaren: ongeveer 18% van de totale investeringen komt uit schulden. Dit is meer dan het dubbele van het aandeel sinds het begin van de registratie, wat een aantal interessante vragen oproept over de rol van banken en verstrekkers van schuldfinanciering bij het benutten van ander gedrag en prikkels.

Toekomstige kansen voor Groot-Brittannië?

Het is moeilijk om te concurreren met de omvang van India en China en de omvang van het kapitaal in de VS. Innovaties gericht op de massamarkten zullen moeilijk te realiseren zijn vergeleken met de innovaties die uit deze reuzen voortkomen. Gespecialiseerde, hoogwaardige innovatie zoals agbiotech waarbij gebruik wordt gemaakt van genetische en moleculaire oplossingen, maar ook robotica en automatisering blijven tot de USP’s van Groot-Brittannië behoren.

{kind=link}