Het kopen van een eerste huis wordt over het algemeen beschouwd als een spel voor jongeren. Als je twintiger bent om door de volwassenheid heen te strompelen, dan ben je dertiger om je te vestigen met een gezin en een hypotheek. Je veertiger jaren zijn bedoeld om de vruchten te plukken vruchten van die arbeid: terwijl u de overwaarde van uw huis ziet stijgen, denkt u er misschien aan om meer slaapkamers en een grotere tuin te kopen.

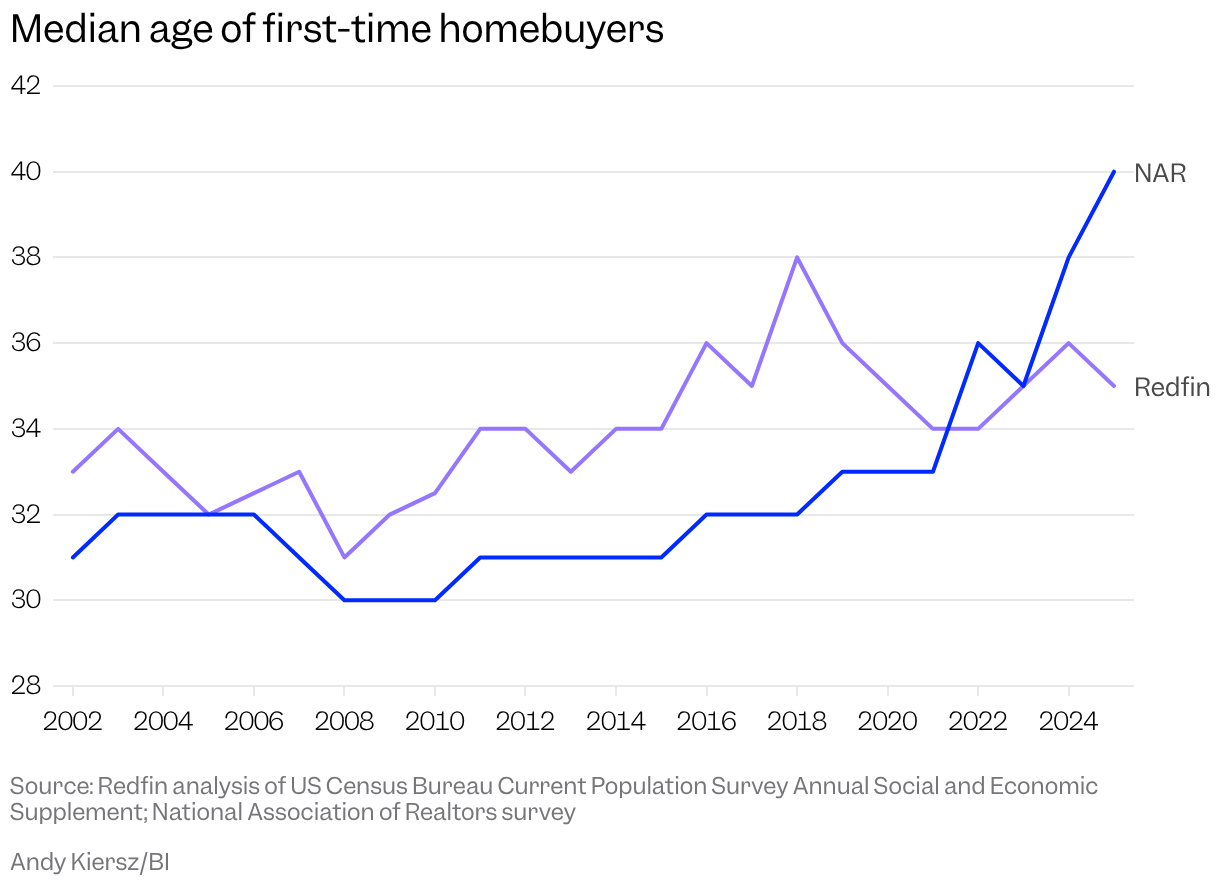

Een rapport dat afgelopen najaar werd vrijgegeven door de Nationale Vereniging van Makelaars heeft dit uitgangspunt omvergeworpen. Decennia lang schommelde de typische leeftijd van starters op de huizenmarkt rond het begin van de dertig, maar kwam nooit boven de 33 uit. Vorig jaar bleek uit het jaarlijkse onderzoek van de groep echter dat de gemiddelde leeftijd van starters op de woningmarkt een recordhoogte had bereikt van 40, met een afdekking van a vier jaar durende stijging die begon tijdens de huizencrisis in het pandemische tijdperk. De boodschap was luid en duidelijk: het ophalen van de sleutels van je eerste plaats is niet langer iets voor ‘vroege volwassenen’. Nu is het zo onderdeel van je midlifecrisis.

Cue het handwringen. “Kopers van een eerste huis zijn ouder dan ooit”, kopten The New York Times en Axios. “Veel potentiële kopers zijn uit de huizenmarkt bevroren”, waarschuwde een ander. Voor mijn eigen verhaal noemde ik dit nieuwe tijdperk het ’tijdperk van de geriatrische huizenkoper’. Ik sprak met een vrouw die op 42-jarige leeftijd haar eerste winnende bod uitbracht op een huis en het gevoel niet van zich kon afschudden dat ze achterop liep. In het licht van de laatste gegevensdump van de NAR leek ze echter slechts een voorbeeld van de enorme verandering in de vastgoedsector.

Het spetterende cijfer leek onze ergste angsten over de huizenmarkt te bevestigen: alleen oude, rijke mensen hebben enig geluk, en jongere generaties hebben moeite om door te breken. De optimisten waren van mening dat oudere millennials nog wat ademruimte hadden. Voor degenen die tot doomerisme neigden, was het echter meer een bewijs dat een klassiek kenmerk van volwassen succes steeds verder buiten bereik raakte.

“Het komt zeer overeen met dit idee dat de betaalbaarheid van woningen erg onder druk staat”, zegt Chen Zhao, een senior econoom bij makelaarskantoor Redfin, “en daarom moet je ouder zijn om nu een huis te kunnen betalen.”

Er is alleen één probleem: de dood van de dertiger-huizenkoper kan enorm overdreven zijn geweest. Uit een nieuwe analyse van Redfin, exclusief gedeeld met Business Insider, blijkt dat de gemiddelde leeftijd van de eerste koper vorig jaar 35 jaar was – een lichte leeftijd. afname van het jaar ervoor. Het draagt bij aan de groeiende stapel bewijsmateriaal dat de nieuwe mediaan van 40 een fata morgana was. Terwijl millennials, nu tussen de 29 en 45 jaar, over het algemeen achterlopen op de boomers op het gebied van het huizenbezit, is de aankoopmijlpaal lang niet zo veel verschoven als het NAR-rapport suggereert.

Als je de eb en vloed op de huizenmarkt van de afgelopen decennia wilt begrijpen, is de analyse van Redfin een nuttig startpunt. Economen ontdekten dat de gemiddelde leeftijd van starters tussen 2008 en 2018 langzaam maar gestaag steeg, met een piek van 38 jaar, voordat hij in de daaropvolgende jaren rond het midden van de dertig opveerde. Zhao vertelt me dat de trend intuïtief logisch is: banken de kredietvoorwaarden aangescherpt nadat de huizenzeepbel in 2008 barstte, waardoor het moeilijker werd om een hypotheek te krijgen en een huis te kopen. Dan De hypotheekrente begon te dalen voordat het in 2020 en 2021 kelderde en een dieptepunt in 50 jaar bereikte toen de Federal Reserve de financieringskosten verlaagde om de inflatie te bestrijden. Al die goedkope woningleningen maakten het voor jongere mensen gemakkelijker om de markt te betreden, en de leeftijd waarop zij voor het eerst een huis kopen daalde naar 34 jaar in 2021 en 2022. Toen stegen de rentetarieven en de gemiddelde leeftijd van starters volgde, stijgend naar 35 jaar in 2023 en 36 het jaar daarop. De betaalbaarheid is licht verbeterd in 2025, dankzij een tragere groei van de huizenprijzen, stijgende lonen en een marginaal lagere hypotheekrente, wat de daling van de gemiddelde leeftijd van vorig jaar zou kunnen verklaren.

Hoewel de analyses van NAR en Redfin er beide op wijzen dat beginnende huizenkopers over het algemeen ouder worden, zijn de cijfers van laatstgenoemde veel minder dramatisch. Redfin is niet de enige die het idee terugdringt dat de typische koopleeftijd de afgelopen jaren omhoogschoot. Een groeiend aantal economen zegt dat de situatie lang niet zo nijpend is. Uit onderzoek van de Federal Reserve Bank of New York en het American Enterprise Institute is gebleken dat de gemiddelde leeftijd van starters tussen 2019 en 2024 vrijwel onveranderd bleef op 33 jaar, voordat deze vorig jaar licht steeg naar 34 jaar. Onderzoekers van de Mortgage Bankers Association constateerden eveneens een bescheiden stijging van 30 naar 33 jaar in de tien jaar voorafgaand aan 2024, gevolgd door een daling naar 32 jaar in 2025.

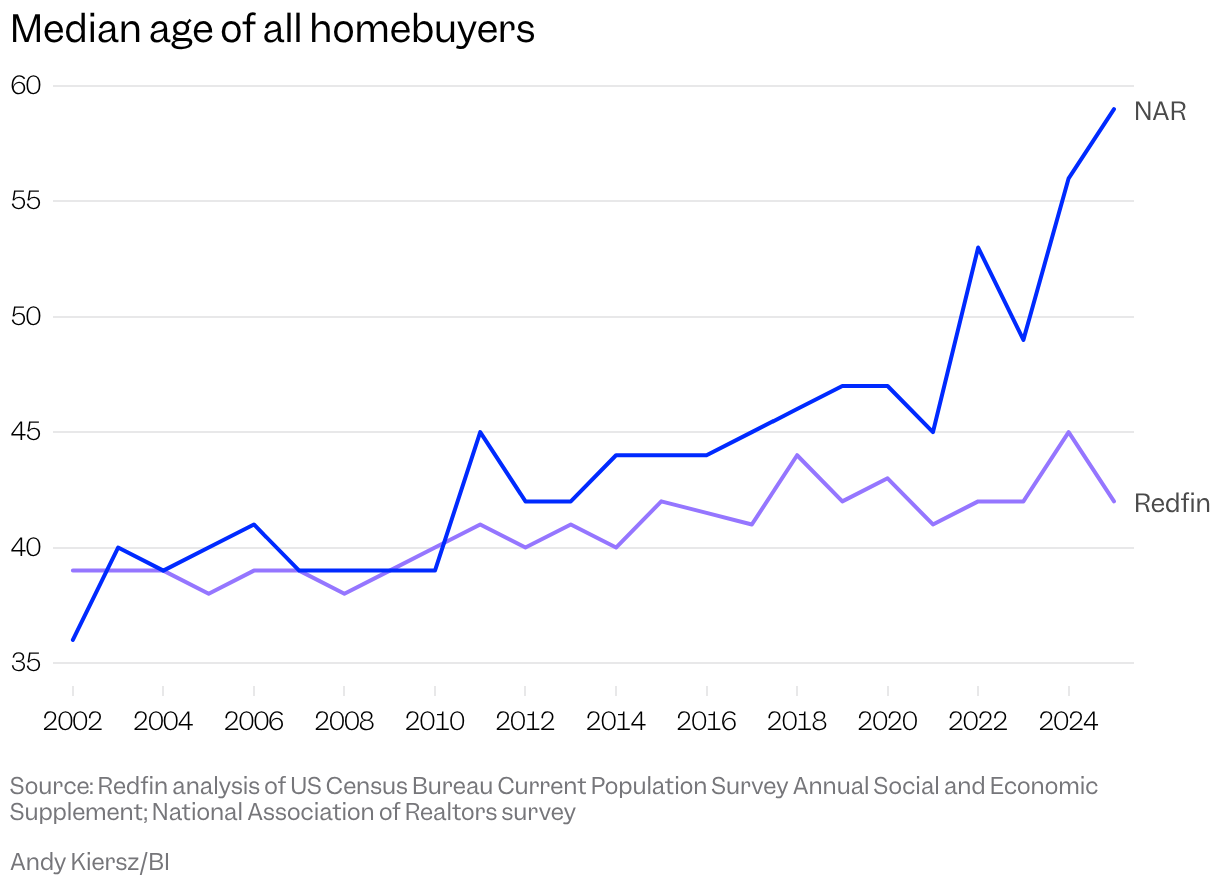

Connor O’Brien, een fellow bij de in DC gevestigde denktank Institute for Progress, analyseerde de American Housing Survey en de American Community Survey van het Census Bureau en ontdekte dat de gemiddelde leeftijd voor alle Het aantal kopers was sinds 2000 gestegen, maar schommelde in 2023 rond de 42 jaar, terwijl NAR dat jaar een gemiddelde leeftijd voor alle kopers van 49 jaar rapporteerde en slechts twee jaar later een verbluffende stijging tot 59 jaar. Die Census-gegevens lopen slechts tot 2023, maar O’Brien zegt dat hij geen enkele reden ziet om aan te nemen dat de typische koopleeftijden in twee korte jaren een seismische verschuiving zouden hebben ondergaan. gezien de stagnatie op de huizenmarkt.

“Het leek volkomen onwaarschijnlijk”, vertelt O’Brien.

Dus waarom deze discrepantie? De weerleggingen van de gegevens van NAR zijn allemaal gebaseerd op nationale gegevensbronnen die volgens onderzoekers veel robuuster zijn dan het jaarlijkse onderzoek van Realtors onder recente huizenkopers, dat wordt uitgevoerd via e-mail en sms. In juli vorig jaar stuurde de NAR de enquête met 120 vragen naar een landelijk representatieve steekproef van meer dan 173.000 recente huizenkopers, maar ontving er slechts 6.103 terug, een responspercentage van 3,5% (de American Community Survey van de census ziet daarentegen een responspercentage van meer dan 80%). De New York Fed en de Mortgage Bankers Association vertrouwden op het Consumer Credit Panel en de National Mortgage Database, die miljoenen onderliggende documenten, zoals hypotheken en kredietrapporten, bemonsterden om de temperatuur van de Amerikaanse huizenkoper te meten.

Het leek totaal ongeloofwaardig.Connor O’Brien, fellow bij het Institute for Progress

De analyse van Redfin maakt ook gebruik van Census-gegevens, met name een jaarlijkse aanvulling op de Current Population Survey, waarin huishoudens die het afgelopen jaar zijn verhuisd, worden gevraagd waarom ze dat deden. Het onderzoek maakt geen onderscheid tussen starters en terugkerende kopers, dus gebruikte Redfin een proxy: het telde respondenten als ‘starters’ als ze zeiden dat ze verhuisden omdat ze wilden bezitten in plaats van huren, of om een eigen huishouden te beginnen, wat impliceert dat ze voorheen bij huisgenoten of ouders woonden.

Uit een Redfin-analyse van censusgegevens blijkt dat de typische leeftijd van beginnende huizenkopers vorig jaar zelfs licht is gedaald tot 35 jaar. Smith-collectie/Gado/Getty Images

Jessica Lautz, plaatsvervangend hoofdeconoom en vice-president onderzoek van de NAR, zegt in een verklaring per e-mail dat de organisatie vasthoudt aan haar methodologie. Lautz beschrijft het onderzoek van de NAR als ‘het enige nationale onderzoek waarin aan kopers van een eerste woning wordt gevraagd of zij een eerste koper of terugkerende koper zijn’, en wijst erop dat analyses van hypotheek- en censusgegevens op verschillende niveaus van aannames moeten berusten om starters uit de rest van het peloton te kunnen onderscheiden. Hypotheekgegevens omvatten bijvoorbeeld niet alleen kopers die contant betalen. Sommige van die aannames komen volgens haar niet meer overeen met de realiteit van de nieuwe woningmarkt.

“Huwelijken en echtscheidingen komen voor, erfenissen worden geschonken, kopers worden contant betaald en soms moet een huishouden tijdelijk huren voordat het weer eigenaar kan worden”, zegt Lautz in de verklaring. “Het bezit van een eigen huis is buiten bereik geworden voor de typische jonge volwassene in Amerika.”

De methodologie van Redfin is niet perfect. Op zichzelf genomen ben ik er niet zeker van dat dit de schattingen van de NAR zou ontkrachten. Het is echter belangrijk om op te letten, omdat het bijdraagt aan de berg bewijsmateriaal dat starters niet plotseling veel ouder worden.

“Omdat geen enkele gegevensbron perfect is, wil je eigenlijk zeggen: wat is het grootste deel van het bewijsmateriaal dat mij laat zien?” Zhao vertelt het mij. “Als we onze resultaten vergelijken met analyses die andere mensen hebben gedaan door naar gegevens van kredietbureaus of hypotheekgegevens te kijken, lijkt dit het idee te ondersteunen dat de leeftijd van de eerste koper niet zo veel is gestegen.”

Dit klinkt misschien als een hoop gekibbel en haarkloverij, een ruzie tussen woningnerds. Maar de conclusie – dat mensen nog steeds huizen kopen op ongeveer dezelfde leeftijd als een paar decennia geleden – heeft verstrekkende gevolgen.

“Mensen gaan mogelijk beleid maken op basis van hun visie op de ontwikkeling van de economie en de huizenmarkt”, vertelt O’Brien. “Als hun standpunten fundamenteel onjuist zijn, kan dat een groot probleem zijn.”

Het eigenwoningbezit onder millennials van begin dertig blijft nog steeds ver achter bij dat van babyboomers van dezelfde leeftijd. Eileen T. Meslar/Chicago Tribune/Tribune News Service via Getty Images

De afhaalmogelijkheid zou niet moeten zijn dat de dingen zo zijn fijn en dandy voor millennial huizenkopers wel.

We hebben niet genoeg woningen waar mensen willen wonen en waar mensen de arbeidsmarkt vinden waaraan ze willen deelnemen.Ben Glasner, senior econoom bij de Economic Innovation Group

Uit een recente analyse van censusgegevens door Ben Glasner, een senior econoom bij de Economic Innovation Group, bleek dat hoewel millennials en boomers op 44-jarige leeftijd ongeveer net zoveel kans hadden om een huis te bezitten, het eigendomspercentage onder 32-jarige millennials (41,3%) ruim onder de 54,7% voor boomers op die leeftijd lag. En terwijl Redfin en NAR enorm verschillende huizenkoopleeftijden uit hun gegevens haalden, waren beide groepen hetzelfde pleit voor meer woningbouw. Glasner trekt een soortgelijke conclusie.

“We hebben niet genoeg woningen waar mensen willen wonen en waar mensen de arbeidsmarkt vinden waaraan ze willen deelnemen”, vertelt hij me.

De ‘40 jaar oude’ bevinding had alle juiste ingrediënten voor viraliteit: een mooi, groot aantal dat bevestigde wat iedereen al als waar beschouwde over de sombere toestand van de wereld. Het is ongetwijfeld moeilijk voor millennial-huizenkopers. Maar de doelpalen zijn niet zoveel verplaatst als we dachten – althans nog niet.

“Ik denk dat mensen vaak het gevoel hebben: als ik de stap naar het eigenwoningbezit niet kan verwezenlijken, is het alsof ik niet verder kan met mijn leven”, vertelt Zhao. “En ik denk dat dat de reden is dat mensen zo gehecht zijn aan dit nummer.”

James Rodriguez is correspondent in het Discourse-team van Business Insider.